Créer son activité LMNP 2026 : immatriculation, CFE, régime fiscal — guide complet

Mis à jour le 31 mars 2026 — par Quentin Hagnère

Vous venez d'acquérir un bien meublé — appartement, studio étudiant, meublé de tourisme — et vous devez vous immatriculer en LMNP. Depuis janvier 2023, l'ancien formulaire papier P0i (Cerfa 11921) est remplacé par le guichet unique des formalités d'entreprises sur formalites.entreprises.gouv.fr (ou procedures.inpi.fr). La démarche est entièrement en ligne, gratuite, et prend 20 minutes. Mais derrière cette formalité simple se cachent plusieurs décisions stratégiques qui conditionneront vos économies d'impôt pendant 20 ans.

Ce guide traite tout : tuto immatriculation pas à pas, date de début d'activité, code APE, CFE, régime fiscal micro-BIC ou réel, LMNP en couple, expatrié, cumul auto-entrepreneur, TVA para-hôtellerie, DPE, plus-value LFI 2025. Mis à jour avec la loi de finances 2025 (réintégration des amortissements, loi Le Meur) et le PLF 2026 (prélèvements sociaux 18,6 %).

Sommaire

- Qu'est-ce que le statut LMNP ? (art. 155 IV CGI)

- Avant de vous immatriculer : 3 décisions stratégiques

- Comment s'immatriculer sur le guichet unique INPI ?

- Code APE : 6820A ou 5520Z ?

- Quels documents reçoit-on après l'immatriculation LMNP ?

- Qu'est-ce que la CFE en LMNP et combien coûte-t-elle ?

- Régime fiscal : micro-BIC ou réel simplifié ?

- Cas particuliers : indivision, multi-biens, passage nu→meublé, démembrement

- LMNP en couple — qui déclare quoi ?

- Cumul LMNP et auto-entrepreneur

- LMNP et expatriation — le piège du basculement LMP

- Inscription tardive — régularisation rétroactive

- Comment passer du micro-BIC au régime réel LMNP ?

- Premier exercice comptable — même à zéro, déposez la liasse

- Quelle structure juridique pour le LMNP ?

- TVA et para-hôtellerie

- DPE — le pré-requis oublié

- Les charges déductibles que tout le monde oublie

- Plus-value LMNP — réintégration des amortissements (LFI 2025)

- Prélèvements sociaux — 17,2 % → 18,6 % en 2026

- Succession et donation LMNP

- Risques et sanctions

- Calendrier des obligations post-création

- 7 pièges les plus coûteux

- Synthèse décisionnelle

1. Qu'est-ce que le statut LMNP ?

Le Loueur en Meublé Non Professionnel (LMNP) est un statut fiscal défini à l'article 155 IV du Code Général des Impôts. Il s'applique à toute personne physique qui loue un ou plusieurs logements meublés à titre habituel et dont les recettes ne satisfont pas simultanément les deux conditions du statut LMP.

Les revenus de location meublée sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) — et non en revenus fonciers comme la location nue. Cette différence est fondamentale : le BIC ouvre l'accès aux amortissements, qui permettent d'effacer fiscalement une grande partie des revenus locatifs pendant 15 à 25 ans.

Au moins une condition non remplie :

- Recettes meublées < 23 000 €/an, OU

- Recettes meublées < autres revenus d'activité du foyer

Les deux conditions simultanément :

- Recettes meublées > 23 000 €/an, ET

- Recettes meublées > autres revenus d'activité

La grande majorité des investisseurs immobiliers restent LMNP toute leur vie d'investisseur : dès que leur salaire dépasse leurs loyers meublés, la condition relative n'est pas remplie. Le LMP ne concerne que les investisseurs à très haut patrimoine locatif ou les retraités (piège détaillé en section 11).

Ce guide concerne le LMNP. Pour une vue complète du statut LMNP, consultez notre guide pilier. Pour le LMP, consultez notre comparatif LMP vs LMNP. Pour les cotisations sociales en cas de basculement LMP, un guide dédié est disponible.

Combien coûte la création d'une activité LMNP ?

Immatriculation INPI

Gratuite — aucun frais de greffe

Comptabilité (régime réel)

LMNP.AI à partir de 179 €/an ou expert-comptable 500-800 €/an

CFE (impôt local)

250 à 2 000 €/an selon la commune — exonérée l'année de création

CGA (adhésion)

Plus obligatoire depuis 2023 (majoration supprimée)

2. Avant de vous immatriculer : 3 décisions stratégiques

L'immatriculation elle-même prend 20 minutes. Mais les trois décisions qui suivent ont un impact fiscal sur 20 ans. Prenez le temps de les analyser avant d'ouvrir le guichet unique.

Décision 1 — Quelle date de début d'activité déclarer ?

La date de début d'activité que vous déclarez sur le guichet unique détermine la période pendant laquelle vos charges sont déductibles. La bonne date est la date d'achat du bien (date de l'acte notarié), pas la date de la première mise en location.

Pourquoi déclarer la date d'achat ?

Frais de notaire : environ 7 à 8 % du prix du bien. En déclarant la date d'achat, vous pouvez les passer en charges (régime réel) ou les amortir dès le premier exercice — économie fiscale immédiate.

Travaux et meubles : achetés entre la date d'achat et la première location, ils sont déductibles ou amortissables si votre activité a débuté à la date d'achat.

Intérêts intercalaires : si vous avez un prêt, les intérêts courus entre l'achat et la mise en location sont déductibles.

Erreur classique : déclarer la date de la première location

Si vous déclarez comme date de début la date à laquelle vous avez loué pour la première fois, vous perdez définitivement la déductibilité de toutes les charges entre l'achat et cette date : frais de notaire, meubles, travaux, intérêts intercalaires. Sur un bien à 200 000 €, ce sont en général 15 000 à 20 000 € de charges perdues.

Décision 2 — Régime fiscal : micro-BIC ou réel simplifié ?

Le micro-BIC est le régime par défaut si vos recettes le permettent. Mais le réel est presque toujours plus avantageux dès lors que vous avez un emprunt immobilier. Cette décision est détaillée en section 7.

À retenir : depuis la loi de finances 2022, vous pouvez opter pour le réel dès la première année, sans délai de carence. L'option est valable 1 an et se renouvelle tacitement.

Décision 3 — Le logement est-il suffisamment meublé ?

Pour être qualifié de "meublé" au sens de l'article 25-4 de la loi du 6 juillet 1989, le logement doit comporter tous les éléments mobiliers indispensables à une occupation normale. Le décret n° 2015-981 du 31 juillet 2015 liste les éléments obligatoires :

Un logement insuffisamment meublé peut être requalifié en location nue par l'administration fiscale, avec redressement sur les revenus fonciers et perte des amortissements BIC.

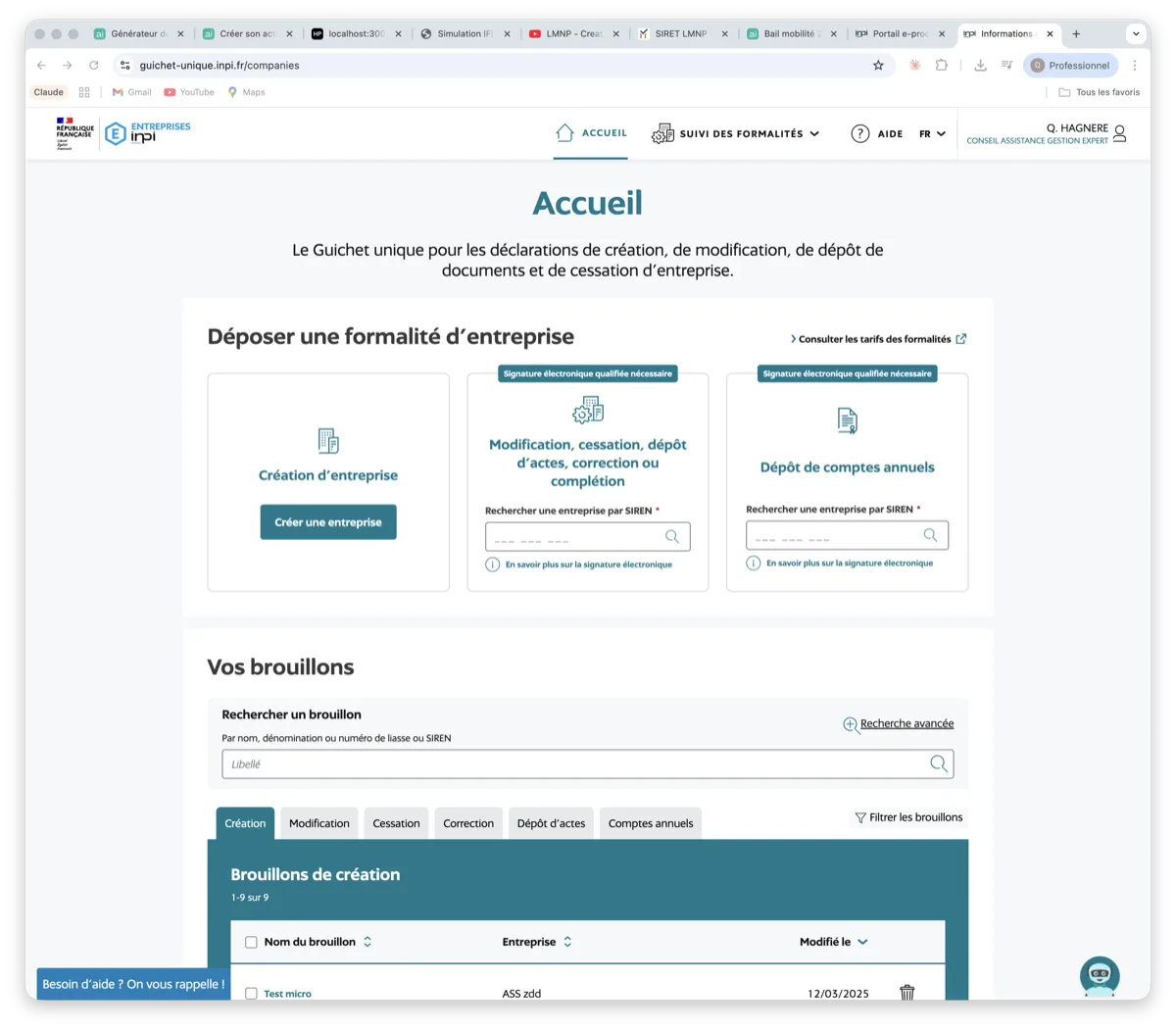

3. Comment s'immatriculer sur le guichet unique INPI ?

Depuis le 1er janvier 2023, l'immatriculation des loueurs en meublé se fait exclusivement sur le guichet unique des formalités d'entreprises, opéré par l'INPI. Deux points d'accès mènent au même formulaire : procedures.inpi.fr et formalites.entreprises.gouv.fr. L'ancien formulaire P0i papier (Cerfa 11921) n'existe plus. La démarche est entièrement en ligne et gratuite.

Le délai légal est de 15 jours à compter du début d'activité (article L123-1 du Code de commerce). En pratique, si vous déclarez la date d'achat comme début d'activité, vous avez 15 jours à partir de la signature chez le notaire.

Pas à pas — immatriculation sur procedures.inpi.fr (avec captures)

Voici le parcours complet, capture par capture, tel que vous le verrez sur votre écran. Suivez chaque étape dans l'ordre.

Accéder au guichet unique et lancer la création

Rendez-vous sur procedures.inpi.fr et connectez-vous (ou créez un compte). Depuis la page d'accueil, cliquez sur le bouton vert "Créer une entreprise" dans l'encadré "Déposer une formalité d'entreprise" à gauche.

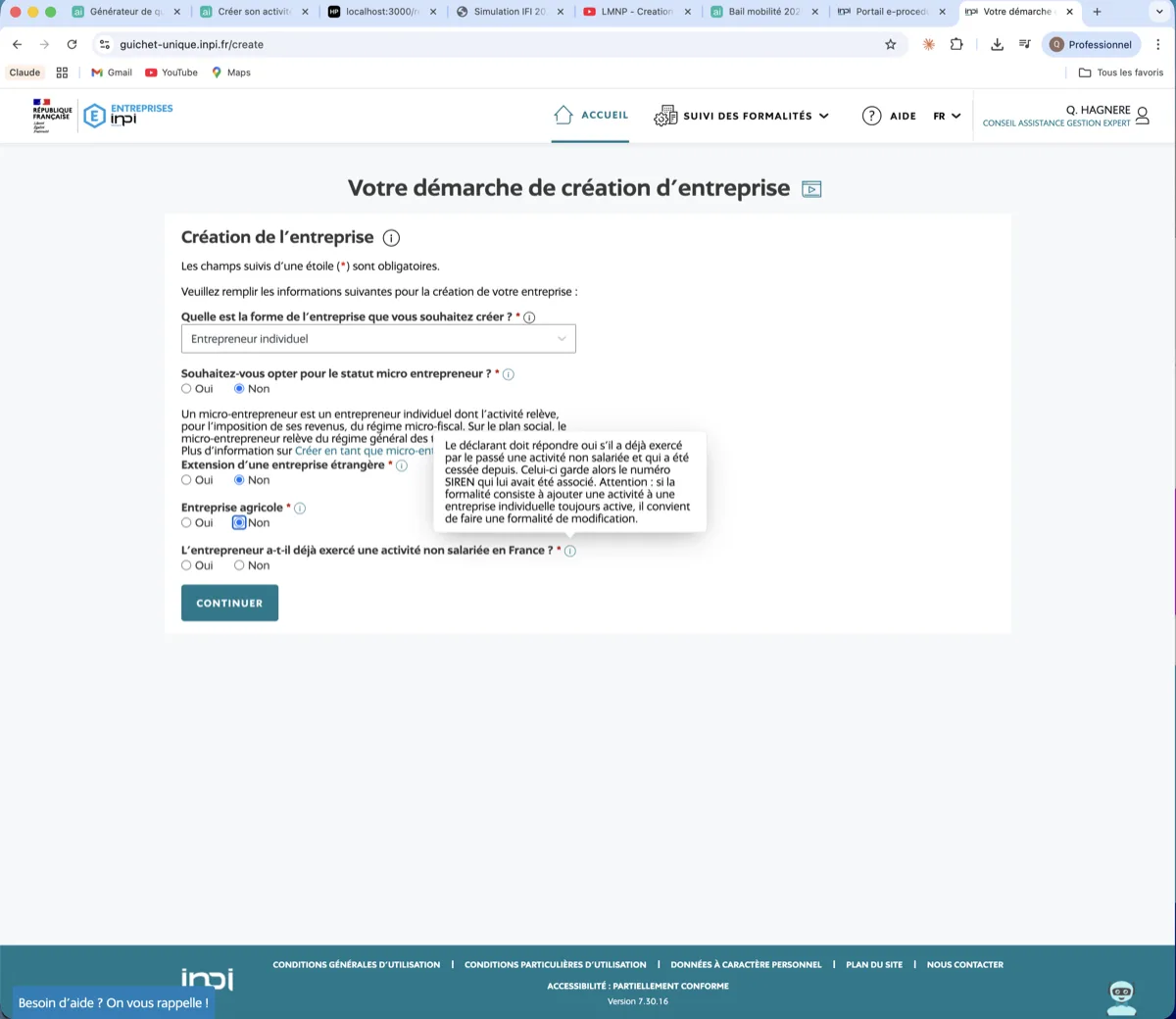

Choisir la forme juridique : Entrepreneur individuel

Le formulaire vous pose plusieurs questions. Voici exactement ce qu'il faut répondre pour un LMNP :

- ✓ Forme de l'entreprise : sélectionnez "Entrepreneur individuel"

- ✗ Statut micro-entrepreneur : cochez "Non" pour un LMNP (voir encadré ci-dessous pour le cas particulier des LMP)

- ✗ Extension d'une entreprise étrangère : cochez "Non"

- ✗ Entreprise agricole : cochez "Non"

- • Activité non salariée antérieure : cette question concerne vos activités passées, pas le LMNP que vous êtes en train de créer. Répondez selon votre situation (détail à l'étape 3 ci-dessous)

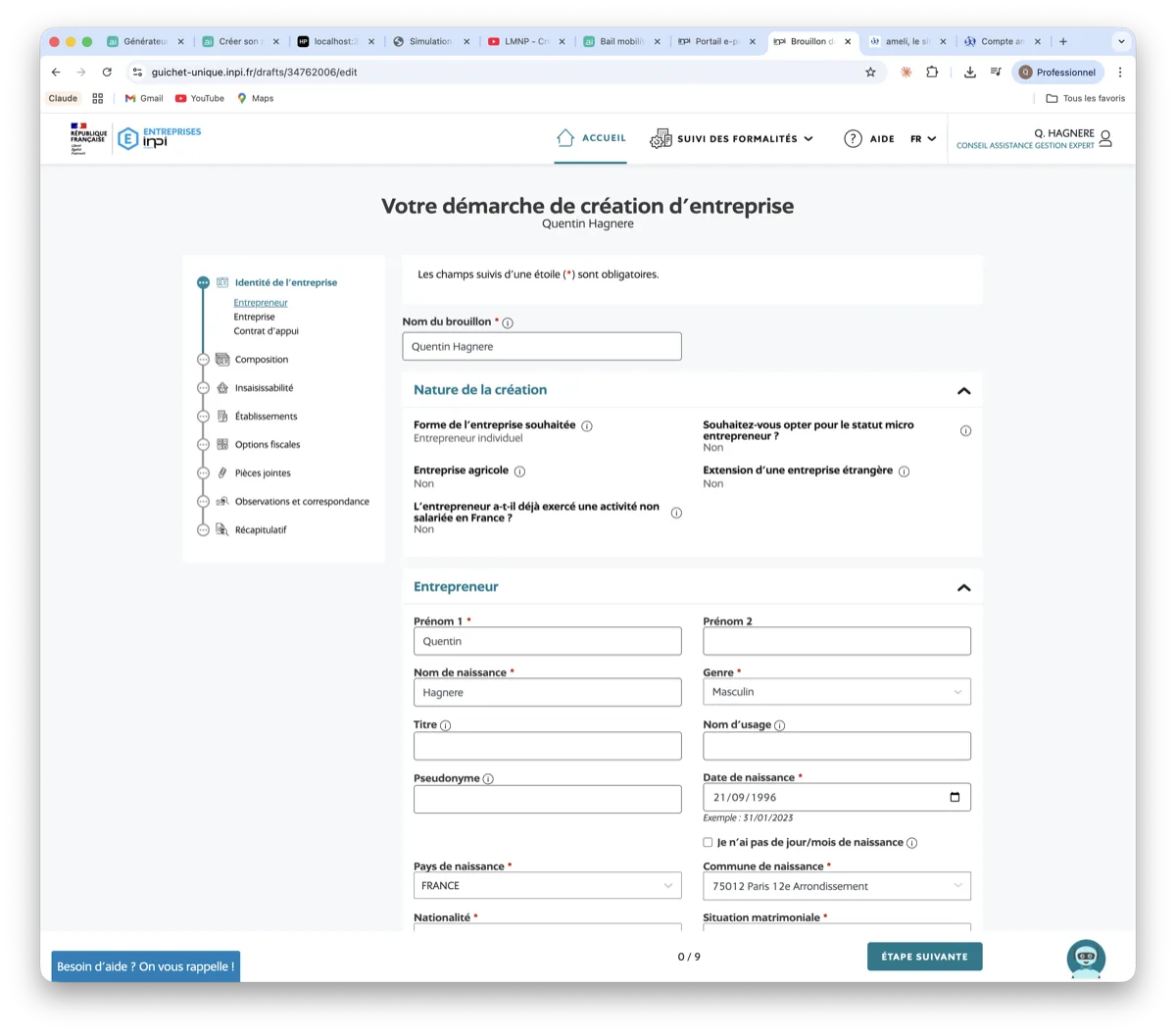

Renseigner votre identité, vos coordonnées et le volet social

Identité de l'entrepreneur

Adresse, contact et volet social

Cette section concerne vos informations personnelles (pas celles du bien). Remplissez vos prénom, nom, date et commune de naissance, nationalité.

Dans la partie contact, indiquez votre email et votre téléphone. C'est sur cet email que vous recevrez les notifications de suivi de votre formalité.

Le volet social demande votre numéro de sécurité sociale et votre organisme d'assurance maladie actuel (Régime général dans la plupart des cas).

Pour "Activité non salariée antérieure" : cette question concerne toute activité indépendante exercée par le passé, pas uniquement le LMNP. Auto-entrepreneur, commerçant, artisan, profession libérale, gérant majoritaire de SARL, ancien LMNP — tout cela compte.

- • Jamais eu d'activité indépendante → répondez "Non". Un nouveau SIREN vous sera attribué.

- • Ancienne activité fermée/cessée (ex : auto-entreprise radiée) → répondez "Oui" et indiquez votre ancien SIREN. Il sera réutilisé — un SIREN est attribué à vie.

- • ACRE (Aide aux Créateurs et Repreneurs d'Entreprise) : ne s'applique pas au LMNP → Non

- • Contrat d'appui à l'entreprise (CAPE) : sans objet pour un loueur meublé → Non

- • Marin professionnel → Non

- • Conjoint collaborateur / associé : uniquement pour les entreprises avec conjoint actif → Non (sauf cas particulier)

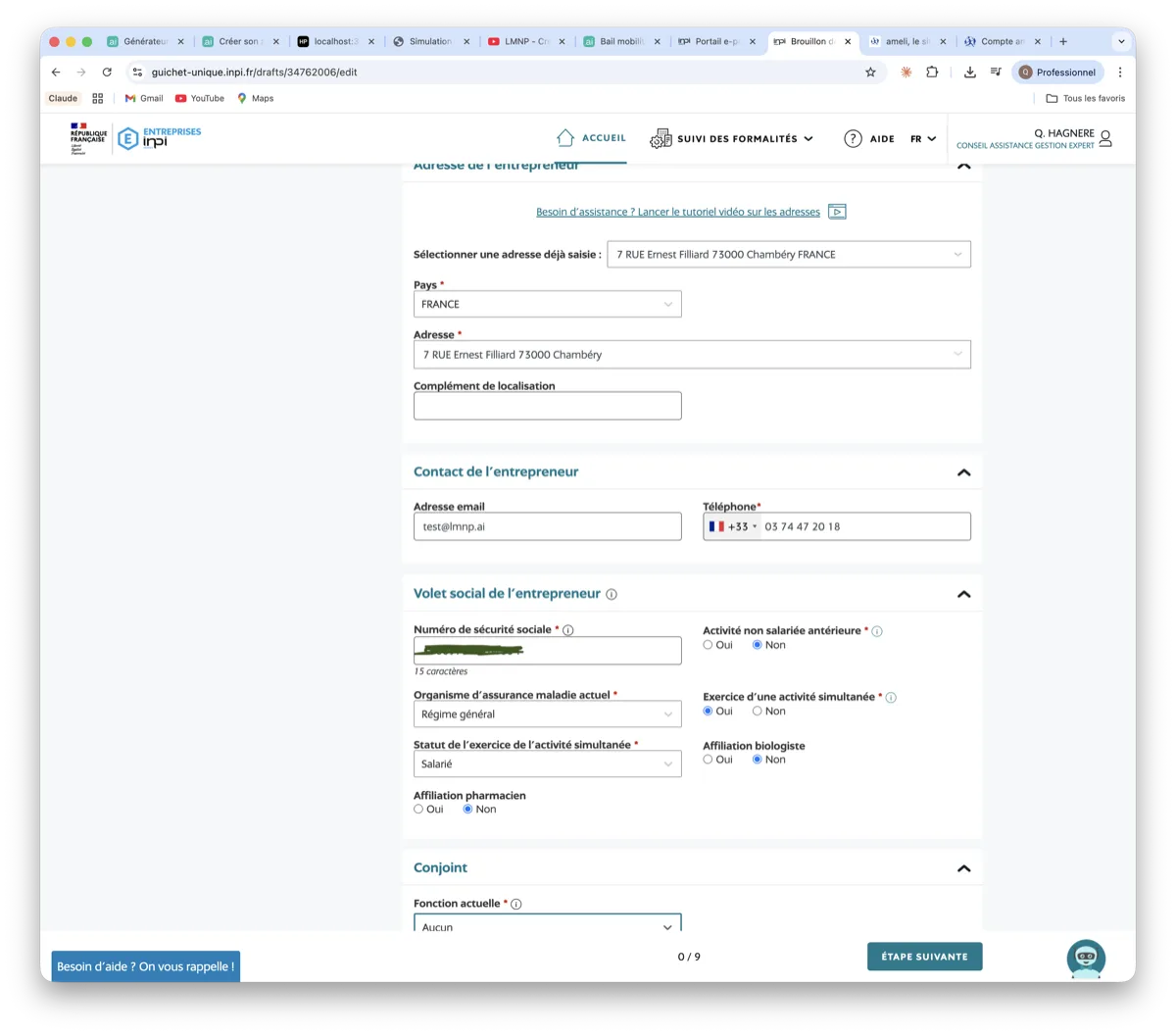

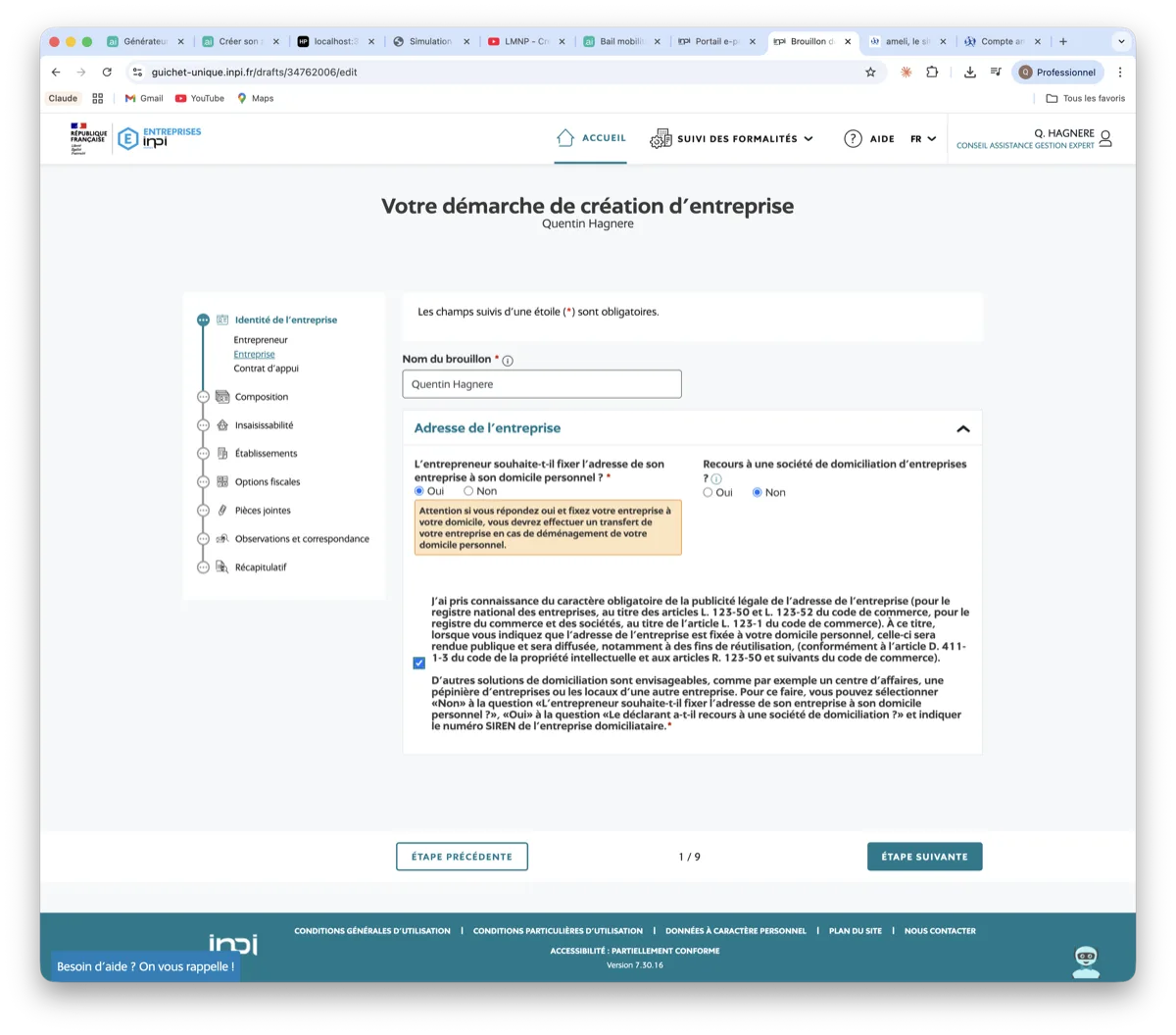

Adresse de l'entreprise, composition et insaisissabilité

Adresse de l'entreprise

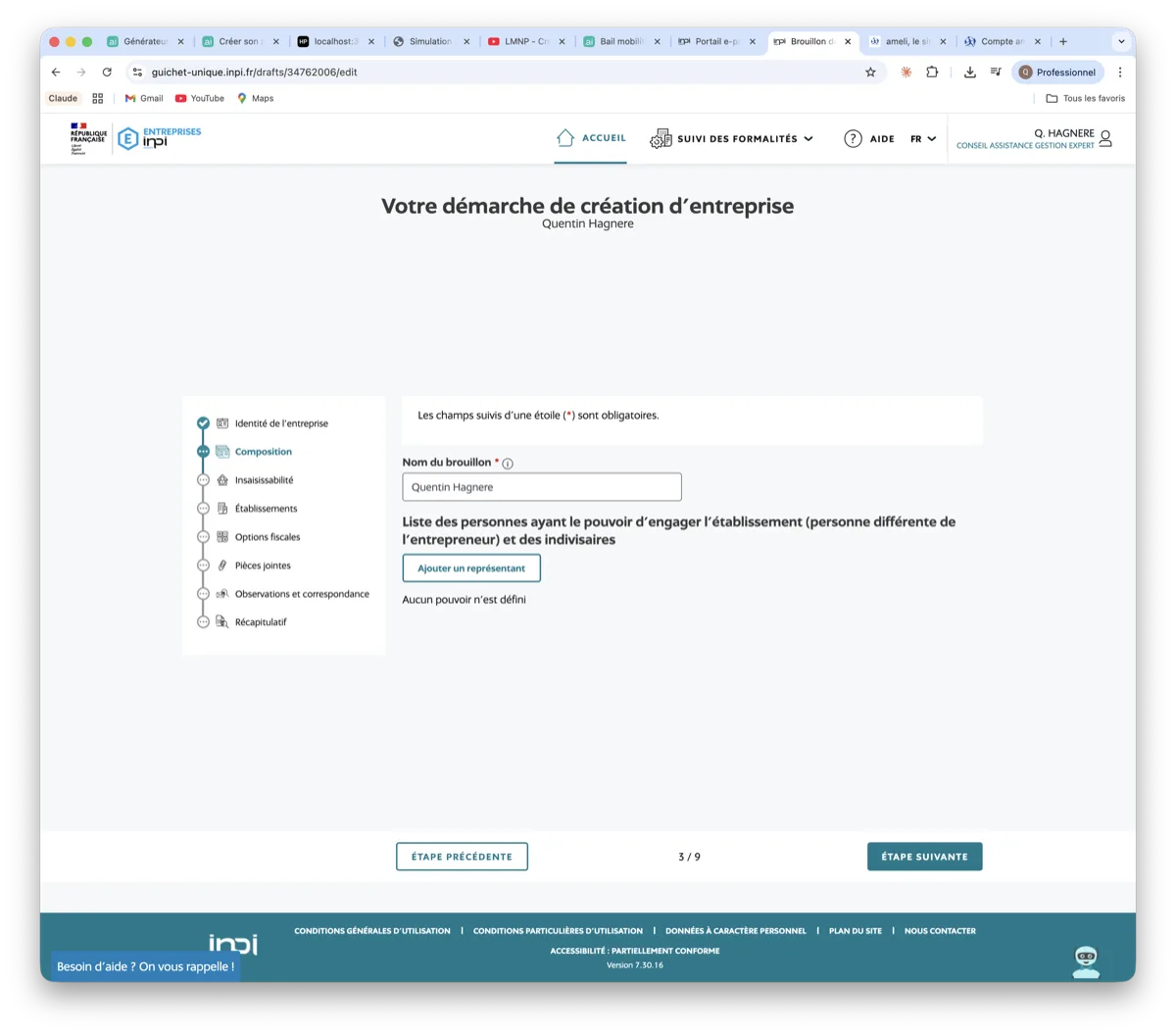

Composition (représentants)

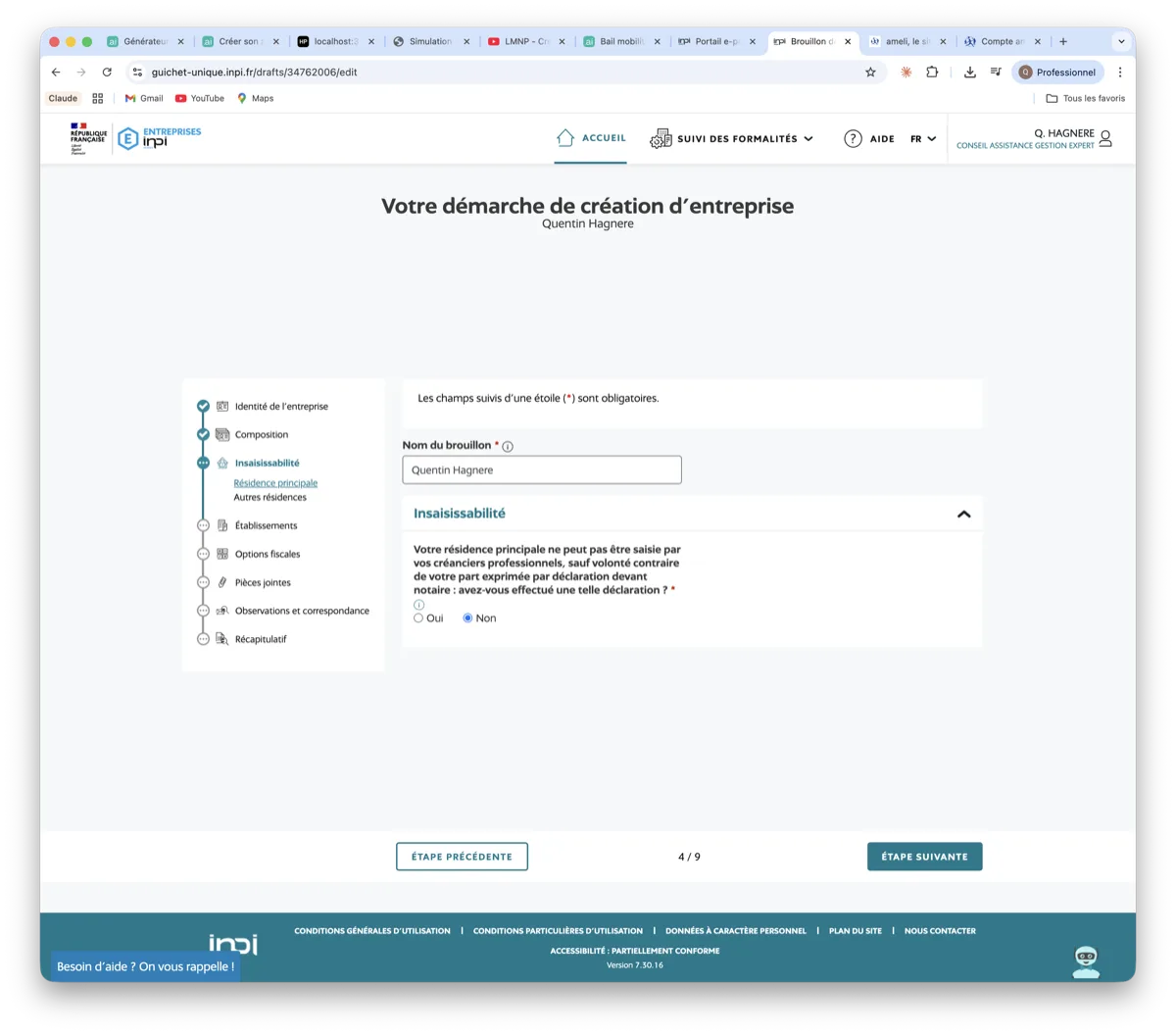

Insaisissabilité — résidence principale

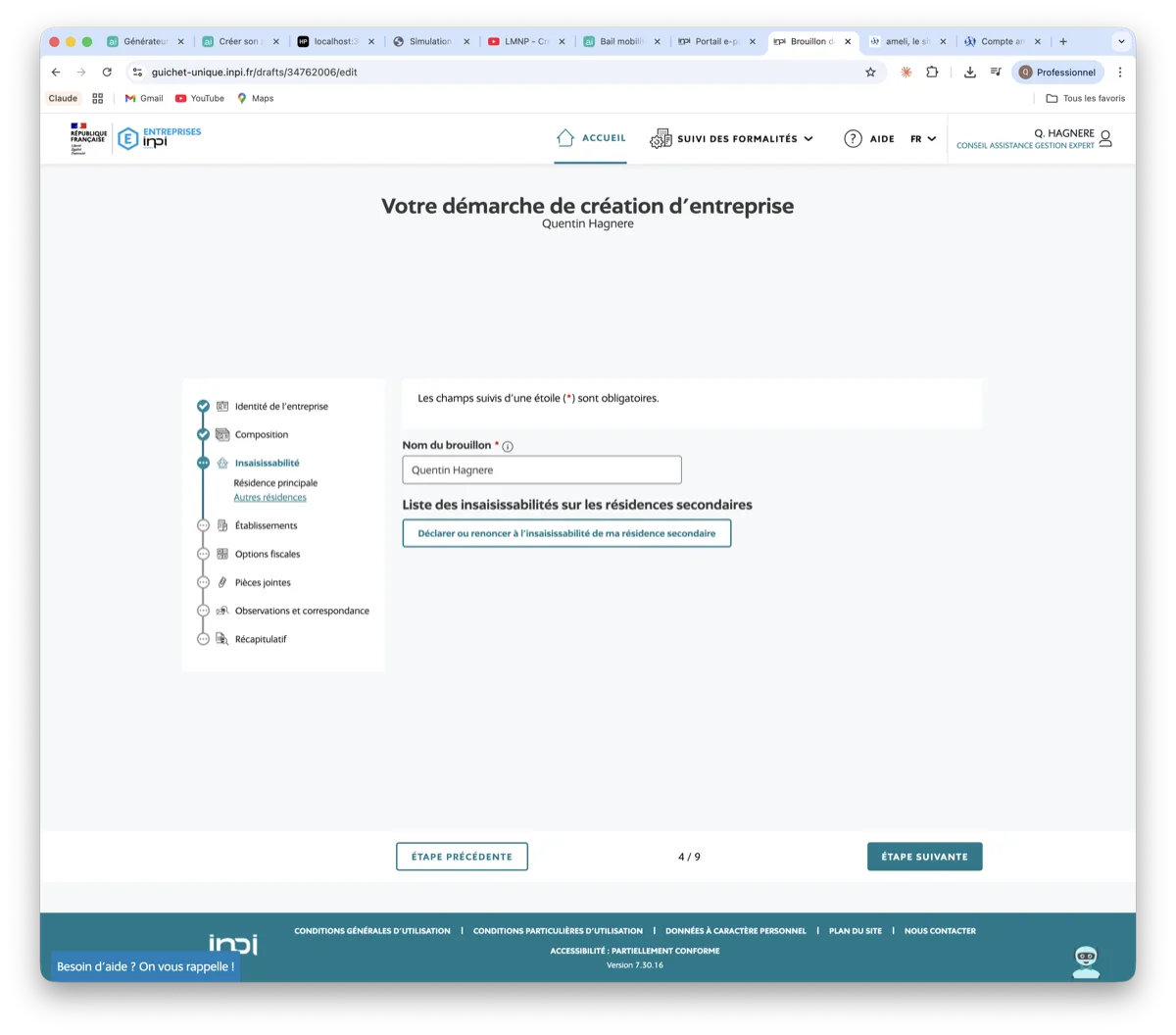

Insaisissabilité — résidences secondaires

Adresse de l'entreprise : le guichet demande si l'entrepreneur souhaite fixer l'adresse de son entreprise à son domicile personnel. En tant que LMNP, vous pouvez répondre "Oui" — votre domicile servira de siège administratif. Un avertissement jaune vous informe que cette adresse sera publiée au registre national des entreprises. C'est normal et sans conséquence pour un loueur meublé.

Composition : cette section concerne les représentants et indivisaires. Pour un LMNP classique en nom propre, vous n'avez personne à ajouter. Cliquez directement sur "Étape suivante".

Insaisissabilité : depuis la loi Macron du 6 aout 2015 (art. L526-1 du Code de commerce), votre résidence principale est automatiquement protégée des créanciers professionnels (insaisissable de droit). La loi du 14 février 2022 a renforcé cette protection en créant un patrimoine professionnel distinct. La question vous demande si vous souhaitez effectuer une déclaration volontaire d'insaisissabilité, ce qui est inutile pour la résidence principale. Répondez "Non". Pour les résidences secondaires, vous pouvez déclarer une insaisissabilité si vous le souhaitez — c'est facultatif et rarement nécessaire pour un LMNP.

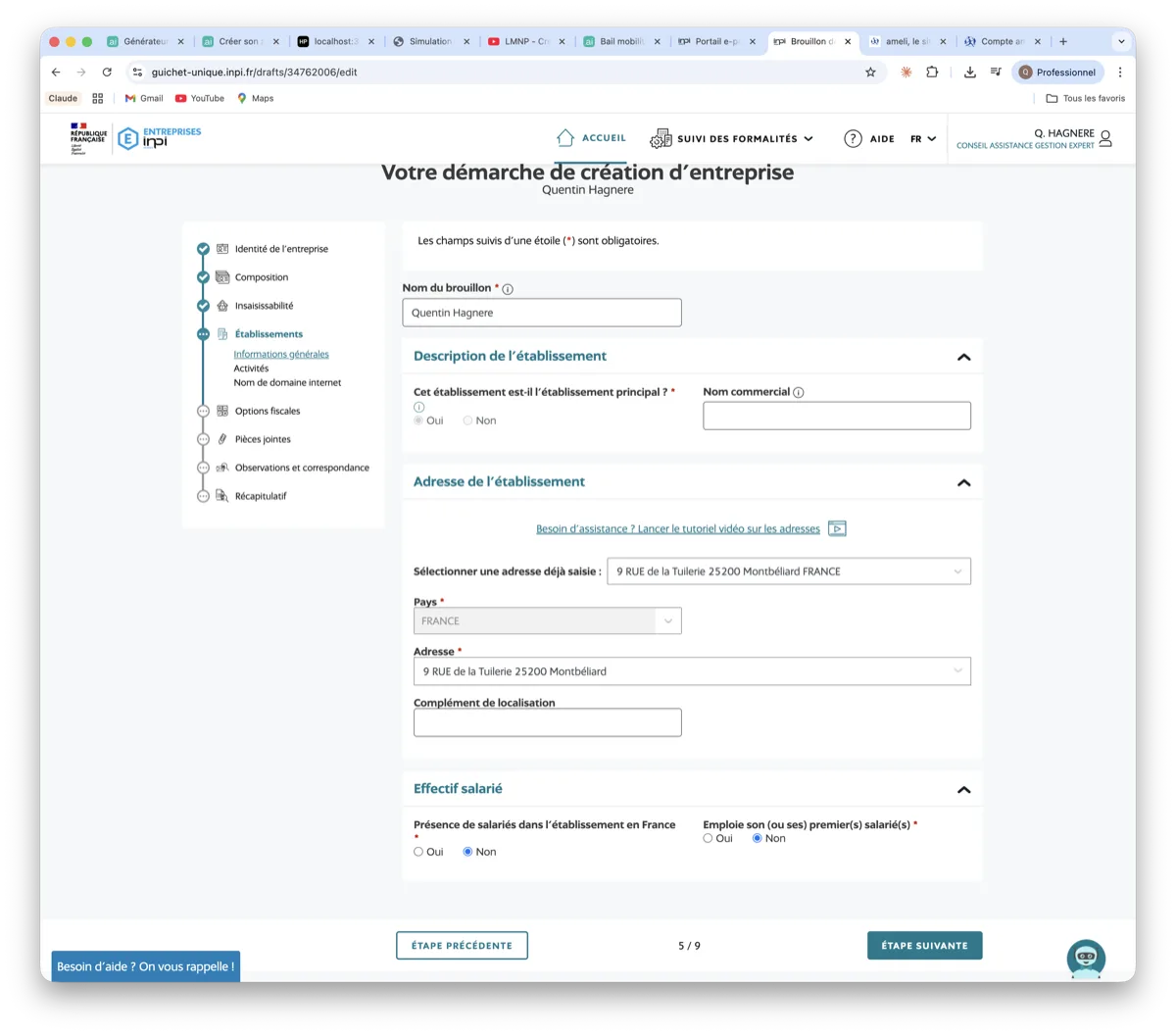

Établissement : adresse du bien et description de l'activité

5a. Description et adresse de l'établissement

C'est ici que vous indiquez l'adresse du bien que vous louez (pas votre domicile). Confirmez que c'est l'établissement principal ("Oui"). L'adresse saisie sera votre SIRET. Pour "Présence de salariés" et "Emploie des salariés", cochez "Non".

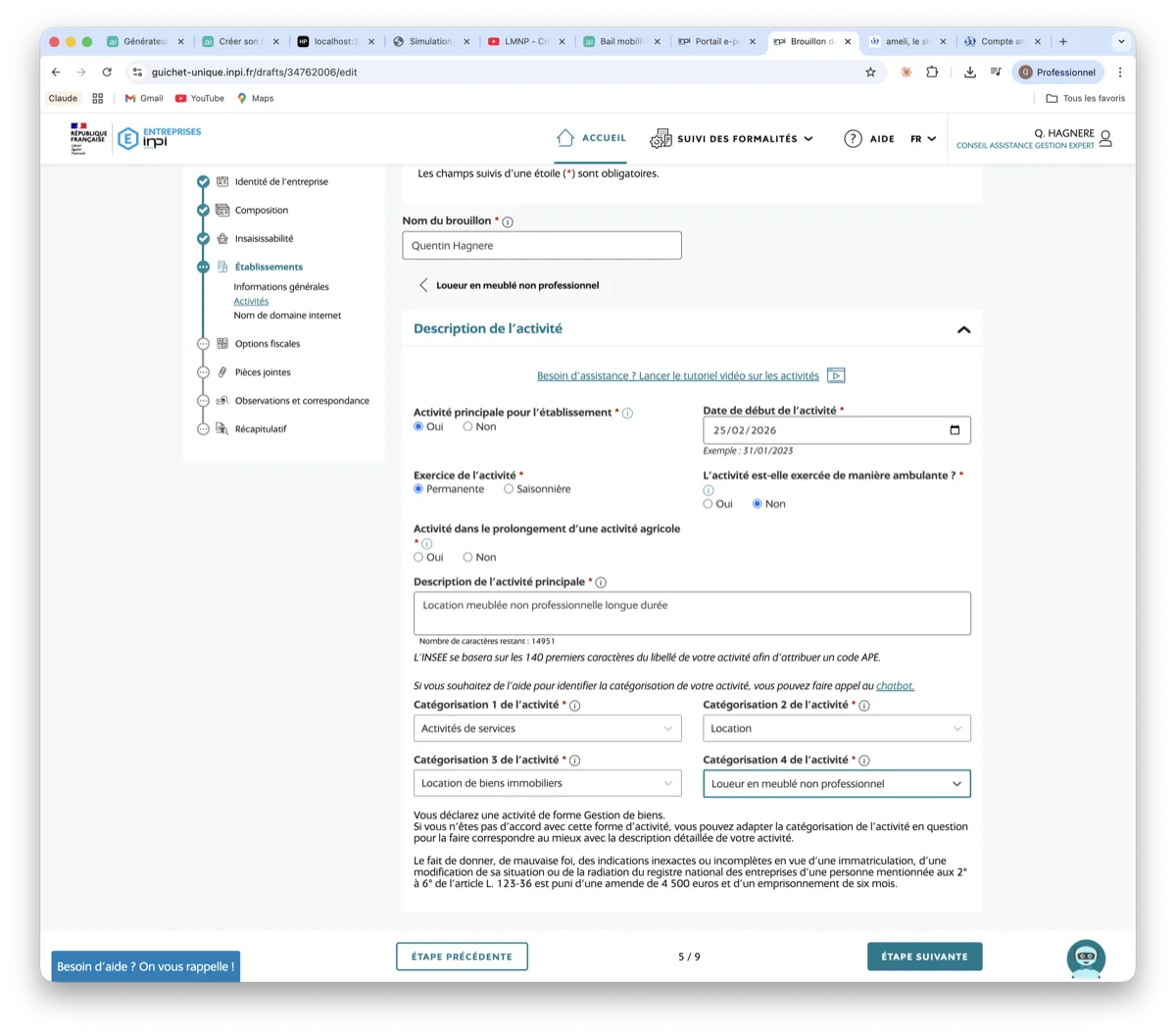

5b. Description de l'activité — le coeur du formulaire

C'est l'écran le plus important de toute la procédure. Voici comment le remplir :

- • Activité principale : cochez "Oui"

- • Date de début d'activité : indiquez la date d'achat du bien (acte notarié) si vous êtes au régime réel, ou la date de première mise en location si vous êtes au micro-BIC

- • Exercice de l'activité : "Permanente" (même pour du saisonnier — c'est votre disponibilité, pas l'occupation)

- • Activité ambulante : "Non"

- • Description de l'activité : tapez "Location meublée non professionnelle longue durée"

- • Catégorisation : sélectionnez Activités de services → LOCATION → Location de biens immobiliers → Loueur en meublé non professionnel

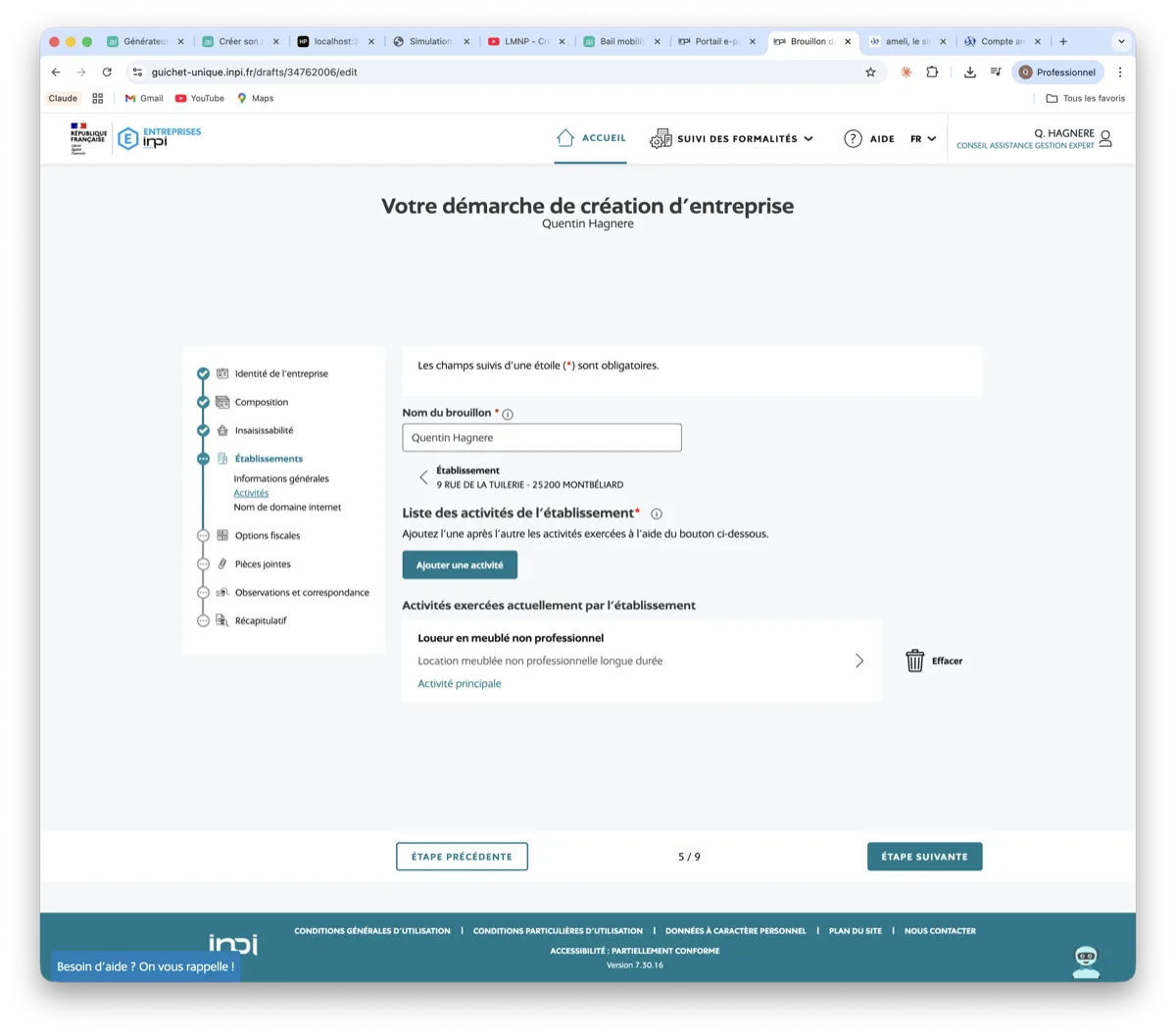

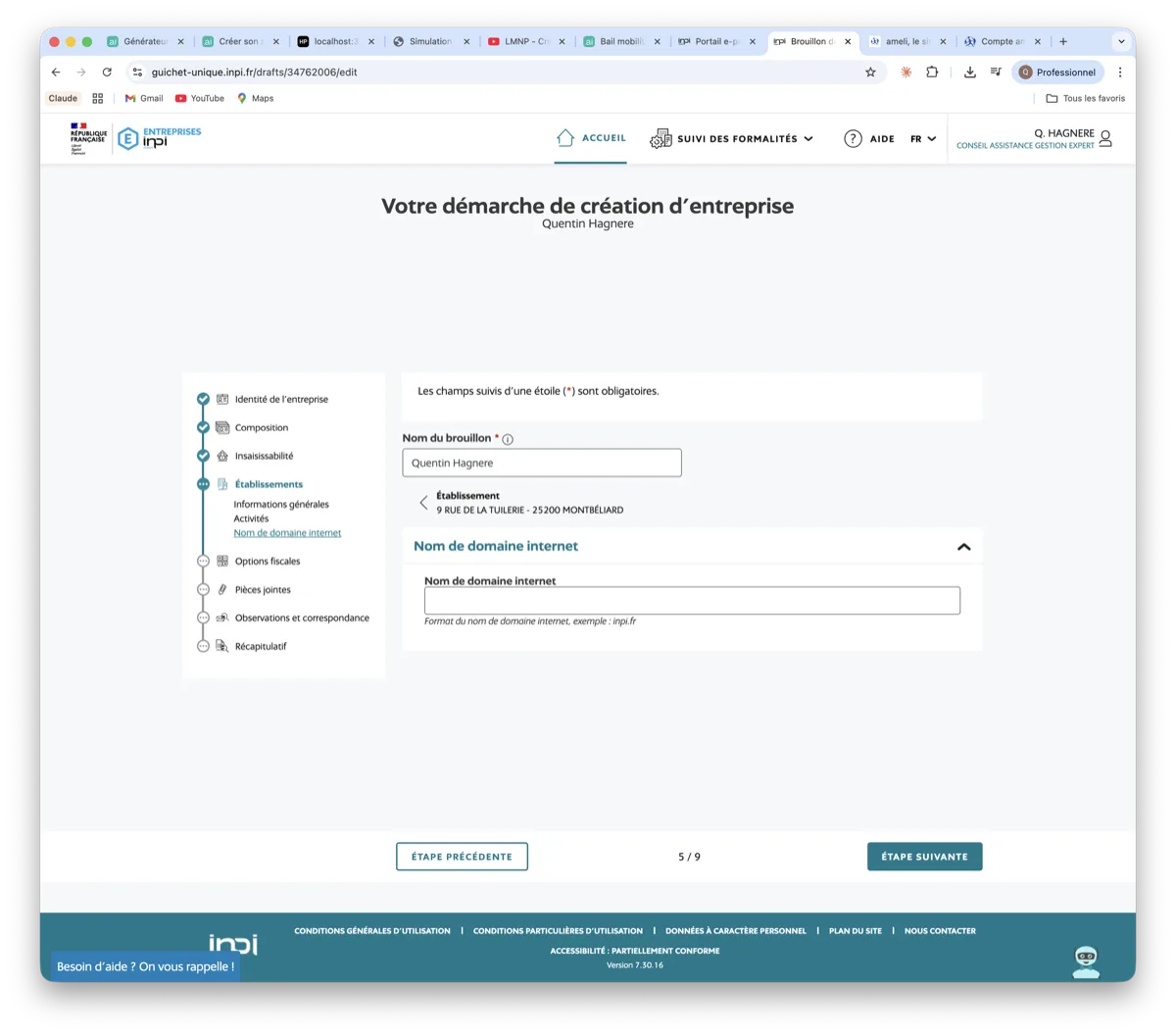

5c. Récapitulatif des activités et nom de domaine

Récapitulatif des activités

Nom de domaine (facultatif)

Vérifiez que le récapitulatif affiche bien "Loueur en meublé non professionnel" comme activité principale. Le nom de domaine internet est facultatif — laissez vide sauf si vous avez un site de réservation.

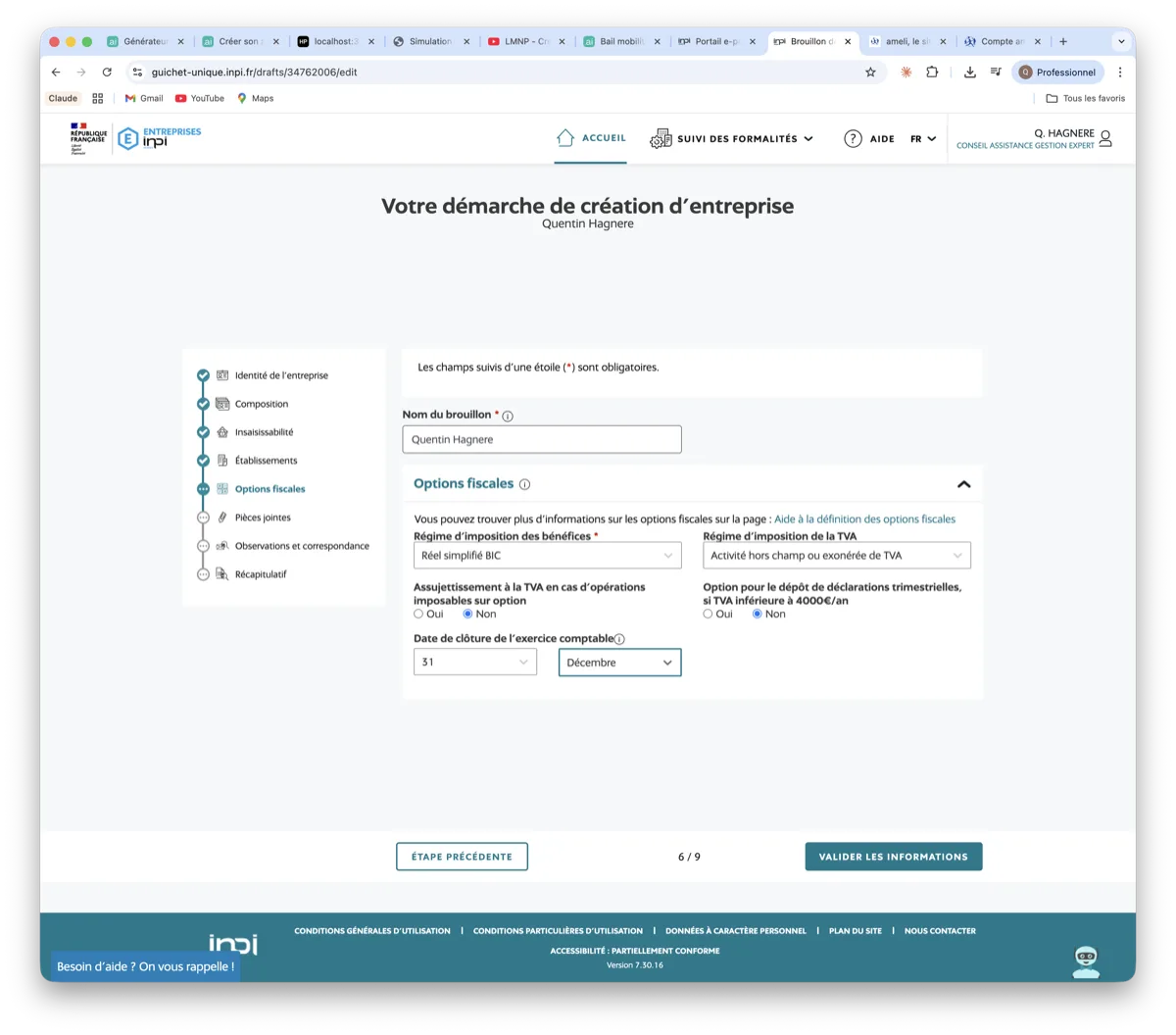

Choisir votre régime fiscal et le régime de TVA

C'est la décision fiscale la plus structurante. Voici les choix sur cette capture :

- • Régime d'imposition des bénéfices : "Réel simplifié BIC" — c'est le régime qui permet de déduire vos charges et d'amortir le bien. Si vous préférez la simplicité (et que vos revenus locatifs sont < 77 700 €/an), vous pouvez choisir "Micro-BIC"

- • Régime de TVA : "Activité hors champ ou exonérée de TVA" — la location meublée classique est exonérée de TVA (sauf para-hôtellerie avec services)

- • Assujettissement à la TVA : "Non"

- • Date de clôture de l'exercice : 31 décembre — c'est la date standard qui simplifie vos obligations déclaratives

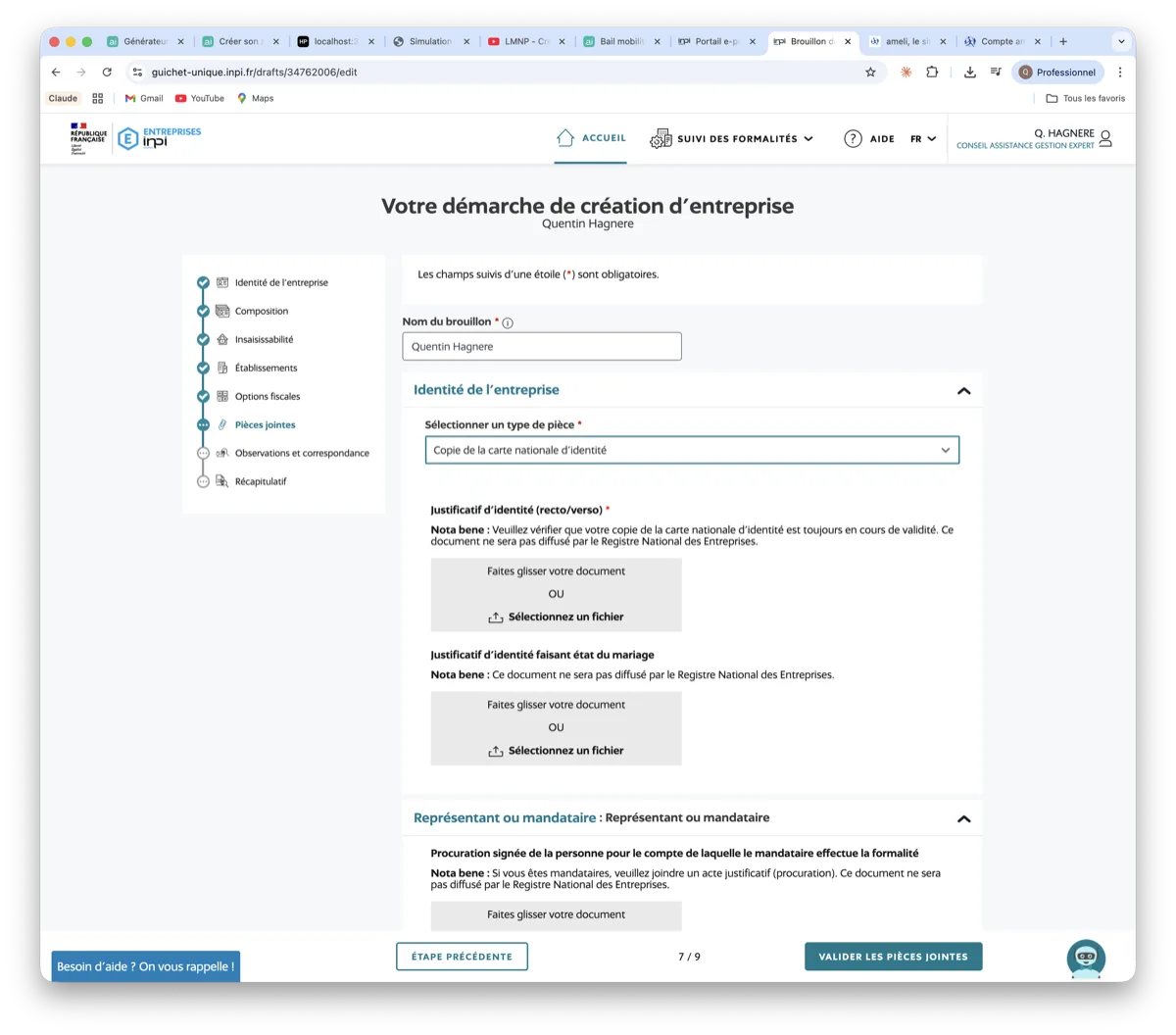

Joindre vos pièces justificatives et soumettre

Dernière étape avant la soumission. Le guichet vous demande :

- • Justificatif d'identité (recto/verso) : uploadez votre carte nationale d'identité ou votre passeport. Le document doit être en cours de validité. Format PDF ou image, inférieur à 10 Mo.

- • Justificatif d'identité faisant état du mariage : uniquement si vous êtes marié(e) et que votre nom d'usage figure sur vos documents.

- • Justificatif de domicile (moins de 3 mois) : uniquement si l'adresse de l'entreprise est différente de celle figurant sur votre pièce d'identité. Si vous domiciliez l'entreprise chez vous et que votre CNI est à jour, ce document n'est pas demandé.

Une fois les pièces uploadées, cliquez sur "Valider les pièces jointes". L'écran suivant vous montrera un récapitulatif complet de votre formalité. Relisez-le attentivement, puis signez électroniquement et soumettez.

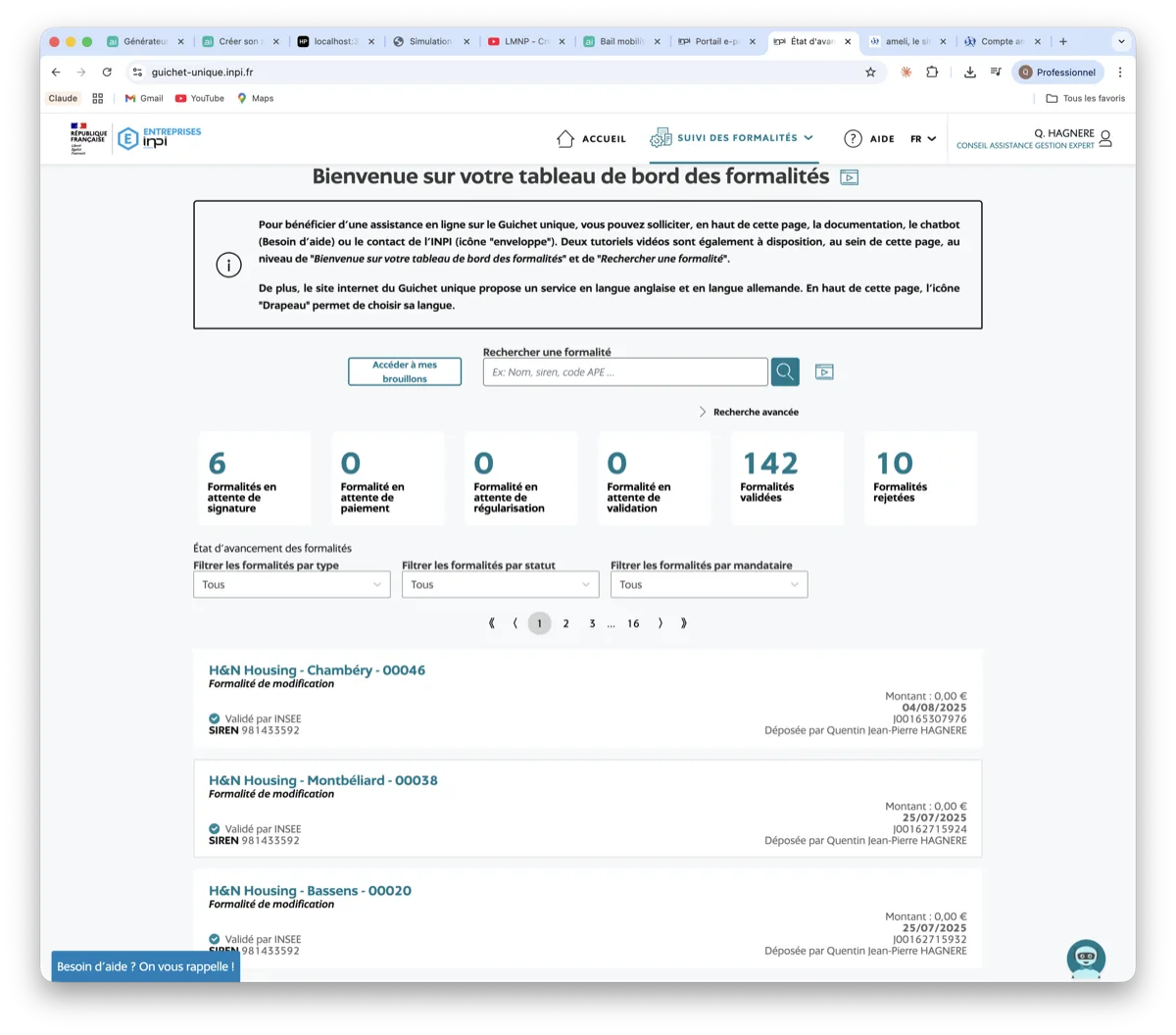

Recevoir votre SIREN — quasi instantané

Tableau de bord — suivi des formalités (exemple)

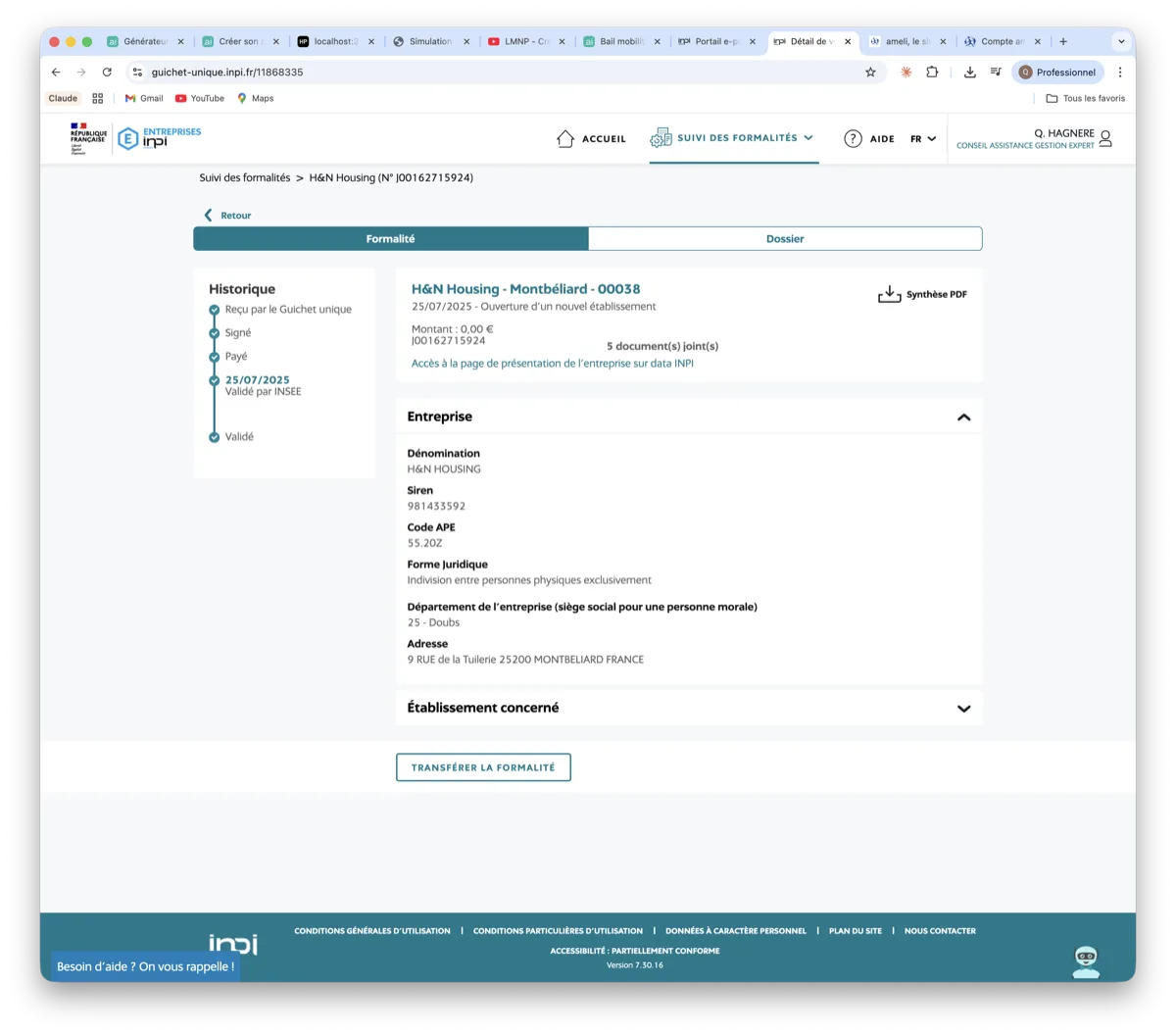

Détail d'une formalité validée (exemple)

Bonne nouvelle : en 2026, l'attribution du SIREN est quasi instantanée à quelques jours maximum. Votre formalité passe par les étapes : Reçu → Signé → Payé (gratuit) → Validé par l'INSEE. Pour tout comprendre sur votre numéro SIREN et SIRET, consultez notre guide immatriculation SIREN LMNP.

Sur votre tableau de bord INPI, vous pouvez suivre l'avancement en temps réel. Une fois validée, cliquez sur la formalité pour voir votre SIREN à 9 chiffres, votre code APE et l'adresse de votre établissement. Vous pouvez télécharger la synthèse PDF directement.

Dans les semaines qui suivent, vous recevrez par courrier postal à votre adresse de correspondance :

- • Le formulaire 751-SD : questionnaire sur votre activité à compléter et renvoyer à votre SIE

- • Le formulaire 1447-C-SD : déclaration initiale de CFE, à renvoyer avant le 31 décembre de l'année de création

- • Votre mémorandum fiscal avec votre ROF (Référence Obligation Fiscale) et les identifiants pour votre espace professionnel impots.gouv.fr

Problèmes fréquents sur le site INPI — et comment les résoudre

Site indisponible ou très lent : le guichet unique INPI connaît des pics de charge. Privilégiez les heures ouvrées (9h-17h en semaine). Désactivez votre VPN si vous en utilisez un — les IP de VPN sont parfois bloquées.

Dossier rejeté (pièce illisible) : c'est la cause de rejet n° 1. Scannez votre CNI à plat en PDF (pas de photo avec téléphone). Taille max : 10 Mo par fichier. En cas de rejet, corrigez et renvoyez — le dossier n'est pas perdu.

Erreur dans la déclaration (mauvais régime fiscal, mauvaise date) : pas de panique. Contactez votre SIE par messagerie sécurisée sur impots.gouv.fr ou par courrier pour demander la correction. Le SIE peut modifier le régime fiscal (micro-BIC → réel) tant que la date limite de la déclaration 2042 n'est pas passée.

Support INPI : en cas de blocage technique, contactez le support au 01 56 65 89 98 (lundi-vendredi, 9h-17h).

Bon à savoir — délais réels en 2026

Attribution du SIREN : quasi instantanée à quelques jours. Depuis la dématérialisation complète du guichet unique, le traitement est beaucoup plus rapide qu'avant. Vous pouvez télécharger votre récapitulatif directement sur votre tableau de bord INPI.

Avis de situation SIRENE (INSEE) : reçu par email sous quelques jours. Contient votre SIREN, votre SIRET et votre code APE. Conservez-le précieusement.

Courriers du SIE : dans les 2 à 4 semaines suivant l'attribution du SIREN, vous recevez par courrier postal à votre adresse de correspondance : le mémorandum fiscal avec votre ROF (Référence Obligation Fiscale), le formulaire 751-SD et le formulaire 1447-C-SD. Le 1447-C-SD doit être renvoyé au SIE avant le 31 décembre de l'année de création.

Les 5 erreurs les plus fréquentes lors de l'immatriculation

1. Choisir "Personne morale" au lieu d'"Entrepreneur individuel" — pour un LMNP en nom propre, c'est toujours "Entrepreneur individuel". Le système créera un doublon si vous vous trompez.

2. Mettre son adresse personnelle comme adresse d'établissement — l'adresse de l'établissement doit être celle du bien loué, pas votre domicile.

3. Oublier d'opter pour le régime réel — par défaut, c'est le micro-BIC. Si vous voulez le réel (généralement plus avantageux avec un crédit), cochez-le explicitement dans le formulaire.

4. Joindre des pièces illisibles ou trop volumineuses — fichiers obligatoirement en PDF, nets et inférieurs à 10 Mo. Un scan flou = dossier rejeté.

5. Dépasser le délai de 15 jours — l'immatriculation doit être faite dans les 15 jours suivant le début d'activité. Un retard peut entraîner des pénalités.

Timeline réelle de votre immatriculation — J à J+45

Entre le moment où vous cliquez sur « Déposer » et celui où vous recevez l'ensemble de vos documents administratifs, il s'écoule généralement 4 à 6 semaines. Voici le déroulé observé en 2026, pour vous permettre d'anticiper.

| Étape | Délai observé | Ce qui se passe |

|---|---|---|

| J (dépôt) | immédiat | Accusé de dépôt reçu par email, dossier dans votre tableau de bord INPI avec statut « Reçu ». |

| J+2 à J+7 | ~1 semaine | Contrôle formel par l'INPI (pièces, cohérence). Statut « Validé par l'INPI » ou demande de correction si pièce manquante. |

| J+3 à J+10 | quelques jours | Transmission automatique à l'INSEE (attribution du SIREN) et à la DGFiP (dossier fiscal). |

| J+7 à J+21 | 10 jours en moyenne | Réception de l'avis de situation SIRENE (par email) avec SIREN, SIRET et code APE. |

| J+15 à J+30 | 2 à 4 semaines | Courriers papier du SIE : mémorandum fiscal avec ROF, formulaires 751-SD et 1447-C-SD. |

| J+30 à J+45 | 4 à 6 semaines | Code d'activation de l'espace professionnel impots.gouv.fr reçu par courrier (à activer dans les 60 jours). |

Les délais s'allongent en période de forte charge (janvier, septembre, avril-mai post-campagne déclarative). En cas de blocage au-delà de 30 jours sans nouvelles, contactez le support.

Que faire si votre dossier INPI est rejeté ?

Un rejet n'est pas une sanction. Il signifie simplement que l'INPI ou l'un des organismes destinataires (INSEE, DGFiP, URSSAF) a détecté un élément à corriger. Le dossier n'est pas perdu : vous pouvez le reprendre là où il en est.

Les 7 motifs de rejet les plus fréquents (2026)

- Pièce d'identité illisible ou expirée — scannez à plat en PDF, sans reflet. CNI ou passeport en cours de validité uniquement.

- Justificatif de jouissance du local manquant — lorsque l'adresse d'établissement diffère de votre domicile, il faut produire l'acte d'achat, un bail ou une attestation du propriétaire.

- Nom / prénom non cohérents avec la pièce d'identité (noms d'usage, noms de jeune fille, accents tronqués).

- Doublon SIREN — vous avez déjà eu une activité indépendante par le passé, l'INSEE demande la réactivation de l'ancien SIREN plutôt qu'une nouvelle immatriculation.

- Date de début d'activité incohérente — antérieure de plus de 12 mois à la date du dépôt, ou postérieure à l'acte d'acquisition.

- Numéro de sécurité sociale erroné dans le volet social (15 chiffres, vérifiez sur votre carte Vitale).

- Activité déclarée non commerciale (BNC) — la location meublée est BIC par détermination de la loi (art. 35, I-5° bis CGI, à ne pas confondre avec l'art. 35 bis qui vise l'exonération « chambres chez l'habitant »).

Procédure de correction et re-soumission

- Vous recevez un email « Dossier nécessitant correction » avec le motif détaillé.

- Connectez-vous à votre tableau de bord INPI. Votre dossier est en statut « À corriger ».

- Cliquez sur « Modifier » et apportez la correction demandée. Ne déposez pas un nouveau dossier — vous en auriez deux en parallèle.

- Re-soumettez. Un nouvel accusé est émis, le délai repart à zéro pour le contrôle formel.

- Pas de nouveaux frais, c'est gratuit.

Contacter le support INPI

Assistance utilisateurs : formulaire en ligne sur inpi.fr (réponse sous 2 à 5 jours ouvrés).

Téléphone : 01 56 65 89 98, du lundi au vendredi 9h-17h.

Pour un blocage technique uniquement : la procédure de secours via Infogreffe peut être utilisée dans certaines situations exceptionnelles (prorogée par arrêtés successifs depuis le dysfonctionnement de 2023).

Vous êtes immatriculé ? Passez à la comptabilité.

LMNP.AI génère votre liasse fiscale 2031 et la télétransmet aux impôts. Essai gratuit.

4. Code APE : 6820A ou 5520Z ?

Le code APE (Activité Principale Exercée) est attribué par l'INSEE après votre immatriculation. Il classe votre activité selon la nomenclature NAF et a plusieurs conséquences pratiques.

| Code APE | Intitulé | Pour quel type de location ? |

|---|---|---|

| 6820A | Location de logements | Location meublée longue durée, bail étudiant, bail mobilité, résidences services |

| 5520Z | Hébergement touristique et autre hébergement de courte durée | Meublé de tourisme, Airbnb, Abritel, gîtes, chambres d'hôtes, para-hôtellerie — voir notre guide location saisonnière LMNP |

| 8710A | Hébergement médicalisé pour personnes âgées | Investisseurs en EHPAD, résidences médicalisées (via bail commercial) |

Le code APE n'a aucun impact direct sur votre imposition : que vous soyez en 6820A ou 5520Z, vous restez LMNP imposé en BIC. Mais il influe sur :

- La convention collective applicable si vous employez du personnel (femme de ménage, réceptionniste)

- L'assurance professionnelle qui peut varier selon le code APE

- Certaines aides régionales réservées aux activités touristiques (code 5520Z)

- L'application de la TVA para-hôtelière : seul le code 5520Z avec prestations hôtelières ouvre droit au régime TVA

Vous pouvez avoir les deux

Si vous louez certains biens en longue durée et d'autres en saisonnière, l'INSEE attribue le code APE correspondant à votre activité principale (celle générant le plus de recettes). Vous pouvez demander une modification si votre activité principale évolue.

Idée reçue à corriger — le code APE ne déclenche pas l'URSSAF

On lit partout que « le code 5520Z entraîne l'affiliation à la SSI ». C'est faux. L'affiliation obligatoire au régime des indépendants pour les meublés de tourisme est déclenchée par le franchissement du seuil de 23 000 € de recettes annuelles (art. L.611-1, 6° du Code de la sécurité sociale, issu de la LFSS 2021), pas par le code APE. L'INSEE attribue le code APE à titre purement statistique ; il n'a aucune valeur juridique pour la protection sociale. Si vos meublés de tourisme génèrent moins de 23 000 € par an, vous restez LMNP non affilié, quel que soit le code.

Créez votre activité et commencez à déclarer

LMNP.AI vous accompagne dès la création de votre activité LMNP : P0i, liasse fiscale, amortissements. À partir de 179 EUR/an, essai gratuit.

5. Quels documents reçoit-on après l'immatriculation LMNP ?

Après votre immatriculation sur le guichet unique, vous recevrez plusieurs documents importants par courrier postal à votre adresse de correspondance. Ne les ignorez pas : certains nécessitent une action de votre part dans des délais précis.

Document 1 — Avis de situation SIRENE (INSEE)

Votre numéro SIREN à 9 chiffres et SIRET à 14 chiffres, accompagné de votre code APE. Reçu sous quelques jours par email (et téléchargeable sur votre tableau de bord INPI). C'est votre identifiant permanent : il ne change jamais, même si vous acquérez de nouveaux biens. Conservez-le précieusement.

Document 2 — Référence Obligation Fiscale (ROF)

Identifiant fiscal attribué par votre SIE (Service des Impôts des Entreprises). Indispensable pour accéder à votre espace professionnel sur impots.gouv.fr et pour la télédéclaration de votre liasse fiscale 2031. Reçu par courrier du SIE.

Document 3 — Formulaire 751-SD (questionnaire activité)

Questionnaire relatif à votre activité professionnelle envoyé par le SIE après l'attribution du SIREN. Il recueille des informations complémentaires : coordonnées, date de début d'activité, caractéristiques du local (superficie, type), et éventuellement les coordonnées de votre expert-comptable. Action requise : à renvoyer sous 15 jours après réception. Ce formulaire n'est plus envoyé systématiquement — certains SIE ne l'envoient plus du tout et se contentent du 1447-C-SD.

Document 4 — Formulaire 1447-C-SD (CFE)

Action urgente : ce formulaire de déclaration initiale de CFE (Cotisation Foncière des Entreprises) doit être renvoyé au SIE avant le 31 décembre de l'année de création. Si vous le manquez, l'administration peut établir la CFE sur une base forfaitaire élevée. Voir section 6 pour les détails.

Créer votre espace professionnel impots.gouv.fr

Dès que vous avez votre SIREN, créez votre espace professionnel sur impots.gouv.fr. C'est obligatoire car :

- Les avis de CFE ne sont plus envoyés par courrier postal — uniquement consultables en ligne

- Le paiement de la CFE est obligatoirement en ligne

- C'est par la messagerie sécurisée que vous communiquez avec votre SIE

- La télédéclaration de votre liasse 2031 (régime réel) passe par cet espace

La création prend 10 minutes avec votre SIREN. Un code d'activation est envoyé par courrier postal sous environ 3 semaines.

Vous ne recevez pas les formulaires ?

Si fin novembre vous n'avez toujours pas reçu le formulaire 1447-C-SD, n'attendez pas : téléchargez-le vous-même sur impots.gouv.fr (cherchez "1447-C-SD"), remplissez-le et envoyez-le à votre SIE via la messagerie sécurisée ou par courrier recommandé. L'obligation de le déposer avant le 31 décembre reste la vôtre, même si l'administration ne vous l'a pas envoyé.

6. Qu'est-ce que la CFE en LMNP et combien coûte-t-elle ?

La CFE est probablement le sujet le plus confus pour les nouveaux loueurs meublés, car l'acronyme désigne deux choses radicalement différentes. Pour le détail complet, consultez notre guide dédié CFE LMNP.

Centre de Formalités des Entreprises

Ancien guichet physique d'immatriculation auprès des Chambres de Commerce (CCI) ou des greffes de tribunaux. Supprimé depuis le 1er janvier 2023. Remplacé par le guichet unique INPI en ligne. Si quelqu'un vous parle de "passer à la CFE", il parle de l'ancien système qui n'existe plus.

Cotisation Foncière des Entreprises

Taxe locale calculée sur la valeur locative cadastrale du bien mis en location. Due annuellement par tous les loueurs meublés. Exonération totale l'année de création, réduction de 50 % la première année pleine (art. 1478 II CGI). Minimum : 250 € à 7 769 € selon la commune.

Règles de la CFE en LMNP (impôt local)

| Année | Régime CFE | Base légale |

|---|---|---|

| Année N (création) | Exonération totale | Art. 1478 II CGI |

| Année N+1 (première pleine) | Réduction de 50 % | Art. 1478 II CGI |

| Année N+2 et suivantes | CFE pleine — selon valeur locative cadastrale | Art. 1447 CGI |

SIE compétent : le lieu du bien, pas votre domicile

C'est une erreur fréquente : la CFE est gérée par le SIE dont dépend le bien loué (la commune où il se trouve), pas par le SIE de votre domicile. Si vous habitez Paris et louez un appartement à Lyon, c'est le SIE de Lyon qui reçoit votre 1447-C-SD et qui émettra vos avis de CFE. Si vous avez plusieurs biens dans plusieurs communes, vous pourrez avoir plusieurs SIE différents et plusieurs avis de CFE.

Le formulaire 1447-C-SD — à ne pas manquer

Ce formulaire de déclaration initiale de CFE doit être déposé avant le 31 décembre de l'année de création. Il indique à l'administration la surface et la valeur locative du bien, qui servira de base à vos futures CFE. Si vous ne le renvoyez pas, l'administration établit la CFE sur une base forfaitaire minimale — mais en cas de litige, elle peut réclamer la CFE avec intérêts de retard. Pour le remplir correctement, consultez notre guide formulaire 1447-C-SD. Estimez votre CFE avec notre simulateur CFE LMNP.

7. Régime fiscal : micro-BIC ou réel simplifié ?

C'est la décision la plus impactante de votre vie de LMNP. Le micro-BIC applique un abattement forfaitaire sur vos recettes. Le réel déduit vos charges réelles et les amortissements du bien. Pour une comparaison chiffrée adaptée à votre situation, utilisez notre simulateur micro-BIC vs réel.

Les seuils micro-BIC en 2026

77 700 €

Plafond de recettes

Abattement 50 %

Art. 50-0 CGI

15 000 €

Plafond loi Le Meur (LF 2025)

Abattement 30 %

Attention : seuil très bas

77 700 €

Plafond loi Le Meur

Abattement 50 %

71 % avant LF 2025 — voir zone non tendue ci-dessous

Cas particulier — meublé de tourisme classé en zone rurale

Si votre meublé de tourisme est classé et situé en zone rurale très peu dense ou dans une station classée de sport d'hiver, vous bénéficiez d'un abattement majoré de 71 % (30 % + 41 % supplémentaires), dans la limite de 50 000 € de recettes. Au-delà de ce plafond, l'abattement retombe à 50 %. Attention : cette majoration ne s'applique pas en zone urbaine ou périurbaine dense. Vérifiez le classement de votre commune sur le site de l'INSEE (grille communale de densité).

Comparatif chiffré — micro-BIC vs réel (méthode par composants)

Prenons un exemple concret : un appartement de 2005 acheté 200 000 € (hors notaire), loué 12 000 €/an, avec un crédit (1 200 €/an d'intérêts en rythme de croisière), une taxe foncière de 800 €, des charges de copropriété de 600 €. Au régime réel, le bien est amorti par composants — c'est la méthode retenue par l'administration fiscale et qui maximise les déductions.

Ventilation du bien par composants (base amortissable : 170 000 € hors terrain)

Le terrain (environ 15 % de la valeur) n'est jamais amortissable. Seule la construction et ses composants le sont. Pour un bien de 200 000 €, la base amortissable est d'environ 170 000 €. La part terrain varie selon la localisation — consultez notre guide estimation de la valeur du terrain LMNP.

| Composant | Part | Valeur | Durée | Amort./an |

|---|---|---|---|---|

| Gros œuvre (structure) | 40 % | 68 000 € | 55 ans | 1 236 € |

| Toiture | 8 % | 13 600 € | 15 ans | 907 € |

| Façade et étanchéité | 7 % | 11 900 € | 10 ans | 1 190 € |

| Réseaux (élec., plomberie, chauffage) | 15 % | 25 500 € | 15 ans | 1 700 € |

| Agencements intérieurs | 15 % | 25 500 € | 12 ans | 2 125 € |

| Terrain (non amortissable) | 30 000 € | — | 0 € | |

| Total amortissement annuel du bien | 7 158 € | |||

Durées calculées selon la méthode : durée de référence (neuf) — âge du bien. Pour un bien de 2005 inscrit en 2026, le gros œuvre (80 ans neuf — 21 ans = 59 ans, arrondi à 55 ans), la toiture (35 — 21 = 14, arrondi à 15 ans), etc. Voir notre guide complet amortissement LMNP pour la méthode détaillée par composant. Calculez vos amortissements avec notre simulateur amortissement LMNP.

| Poste | Micro-BIC | Réel simplifié |

|---|---|---|

| Recettes locatives | 12 000 € | 12 000 € |

| Abattement 50 % (micro-BIC) | — 6 000 € | — |

| Intérêts d'emprunt | inclus dans l'abattement | — 1 200 € |

| Taxe foncière | inclus | — 800 € |

| Charges copropriété | inclus | — 600 € |

| Amortissement bien (par composants) | non disponible | — 7 158 € |

| Amortissement mobilier (10 %/an × 5 000 €) | non disponible | — 500 € |

| Résultat imposable | 6 000 € | 1 742 € |

| Économie d'impôt (TMI 30 % + PS 17,2 %) | — | — 2 010 €/an |

En rythme de croisière, le réel fait économiser plus de 2 000 €/an par rapport au micro-BIC. L'écart est encore plus spectaculaire la première année.

Année 1 — avec frais de notaire et travaux

La première année, les frais de notaire (~16 000 € sur 200 000 €) et les éventuels travaux (ex : 10 000 €) s'ajoutent aux déductions. Les intérêts d'emprunt sont aussi plus élevés en début de prêt (ex : 3 500 €/an).

| Poste | Micro-BIC | Réel |

|---|---|---|

| Recettes locatives | 12 000 € | 12 000 € |

| Abattement 50 % | — 6 000 € | — |

| Frais de notaire (en charges) | inclus | — 16 000 € |

| Travaux d'aménagement | inclus | — 10 000 € |

| Intérêts d'emprunt (début de prêt) | inclus | — 3 500 € |

| Taxe foncière + copro + assurance | inclus | — 1 600 € |

| Amortissement bien + mobilier | non dispo | — 7 658 € |

| Résultat imposable | 6 000 € | 0 € (déficit de — 26 758 €) |

Résultat : au micro-BIC, vous payez de l'impôt sur 6 000 € (soit ~2 916 € au TMI 30 % + PS). Au réel, vous ne payez rien — et le déficit de 26 758 € est reportable sur les bénéfices futurs pendant 10 ans. Les amortissements non déduits sont quant à eux reportables sans limite de durée. C'est pour cela que le régime réel permet souvent de ne payer aucun impôt pendant 5 à 10 ans.

Pour comprendre le mécanisme du déficit BIC en LMNP, consultez notre guide dédié. Voir aussi notre guide complet sur la fiscalité LMNP et notre guide amortissement LMNP par composants.

Comment opter pour le réel ?

Vous pouvez opter pour le réel de trois façons :

- Sur le formulaire 751-SD envoyé par votre SIE après immatriculation

- Sur votre déclaration 2042-C PRO (case 5XA ou 5XB selon la structure)

- Par courrier ou messagerie sécurisée à votre SIE avant la date limite de dépôt de la déclaration 2042 (mai/juin). Depuis la LFI 2022, l'ancienne date du 1er février est obsolète

Depuis la LF 2022 : plus de délai de carence

Avant 2022, opter pour le réel en cours de micro-BIC imposait un délai de carence de 2 ans. Ce délai est supprimé depuis la loi de finances 2022. Vous pouvez passer du micro-BIC au réel chaque année, et inversement. L'option est valable 1 an et se renouvelle tacitement. Pour en sortir, il faut le signaler avant la date limite de dépôt de la déclaration 2042.

8. Cas particuliers : indivision, multi-biens, passage nu→meublé

Indivision — micro-BIC interdit

L'indivision (deux personnes ou plus copropriétaires d'un même bien) peut exercer une activité LMNP, mais avec deux contraintes majeures :

Micro-BIC très limité en indivision

En pratique, l'administration fiscale requalifie souvent l'indivision locative en société de fait (affectio societatis entre les indivisaires), ce qui exclut le micro-BIC (art. 50-0 du CGI, réservé aux entreprises individuelles). L'indivision sera alors obligatoirement soumise au régime réel simplifié avec comptabilité et liasse 2031. Par prudence, partez du principe que l'indivision LMNP = régime réel.

SIREN propre pour l'indivision

L'indivision s'immatricule en son nom propre (ex. "Indivision MARTIN-DUPONT") et obtient son propre SIREN. Chaque indivisaire déclare ensuite sa quote-part de résultat dans sa propre déclaration de revenus (formulaire 2042-C PRO, à la quote-part de la détention).

Formulaire FCMB obligatoire

L'indivision LMNP doit déposer le formulaire FCMB (Fiche de Calcul du Montant du Bénéfice de l'activité en commun) en annexe à sa déclaration 2031, pour répartir le résultat entre les indivisaires.

Multi-biens — un seul SIREN

Si vous avez ou comptez acquérir plusieurs biens meublés, vous n'avez besoin que d'un seul SIREN. Tous vos biens sont rattachés à la même activité LMNP. Vous déclarez l'ensemble de vos recettes et charges sur une seule liasse 2031, qui cumule tous vos biens.

En revanche, si vos biens sont dans des communes différentes, vous pouvez avoir plusieurs avis de CFE (un par commune). Chaque établissement (bien loué) peut faire l'objet d'un avis de CFE spécifique.

Passage nu→meublé — la règle des 3 ans

Si vous avez précédemment loué votre bien vide (location nue) et que vous avez déduit un déficit foncier en revenus fonciers, l'article 156 I-3° du CGI impose une règle de maintien. Pour le guide complet, consultez notre article passer de la location vide à la location meublée.

La règle des 3 ans (art. 156 I-3° CGI)

Si vous avez imputé un déficit foncier sur votre revenu global (grâce à des travaux en location nue), vous devez continuer à louer vide pendant 3 ans à compter de l'année d'imputation.

Si vous passez en meublé pendant cette période de 3 ans, l'administration peut remettre en cause le déficit foncier antérieurement déduit et vous réclamer l'impôt correspondant avec intérêts de retard.

Conseil : si vous envisagez de passer en meublé, ne jamais imputer de déficit foncier sur le revenu global dans les 3 ans qui précèdent. Contentez-vous de reporter le déficit sur les revenus fonciers des années suivantes (report sur 10 ans).

Démembrement de propriété — qui s'immatricule ?

Le démembrement (usufruit / nue-propriété) est un cas fréquent en transmission patrimoniale (donation avec réserve d'usufruit). La règle est simple : c'est l'usufruitier qui déclare les revenus locatifs et qui doit s'immatriculer en LMNP, car c'est lui qui perçoit les loyers et dispose du bien.

S'immatricule en LMNP

- Perçoit les loyers

- Déclare les BIC

- Déduit les charges et amortissements

- Paie la CFE

Aucune démarche LMNP

- Ne perçoit aucun revenu

- Ne déclare rien en BIC

- Récupère la pleine propriété au décès de l'usufruitier

- Plus-value calculée sur la valeur en pleine propriété

Attention — amortissements en démembrement

L'usufruitier peut amortir uniquement la valeur de son usufruit (pas la pleine propriété). La valeur de l'usufruit est déterminée selon le barème de l'article 669 du CGI (qui dépend de l'âge de l'usufruitier). Par exemple, pour un usufruitier de 65 ans, l'usufruit vaut 40 % de la pleine propriété. C'est cette valeur qui constitue la base amortissable.

9. LMNP en couple — qui déclare quoi ?

La question revient systématiquement : quand un couple achète un bien meublé, qui s'immatricule et quel régime fiscal s'applique ? La réponse dépend de votre régime matrimonial.

| Régime matrimonial | Immatriculation | Régime fiscal possible |

|---|---|---|

| Communauté de biens | En nom propre (un seul conjoint) | Micro-BIC ou réel |

| Séparation de biens | Indivision si achat à deux | Réel obligatoire |

| PACS (séparation) | Indivision recommandée | Réel obligatoire |

| Concubinage | Indivision obligatoire | Réel obligatoire |

Simplification pour les couples mariés/pacsés

Si vous êtes mariés sous le régime de la communauté (légale ou universelle) et que vous faites une déclaration fiscale commune, un seul des deux conjoints peut s'immatriculer en nom propre. Cela évite la complexité de l'indivision et permet d'accéder au micro-BIC. C'est la solution la plus simple dans la majorité des cas.

10. Cumul LMNP et auto-entrepreneur

Oui, on peut cumuler une activité LMNP avec une micro-entreprise. Mais attention au cumul des chiffres d'affaires si vos deux activités relèvent des BIC.

| Activité AE | Catégorie fiscale | Règle de cumul |

|---|---|---|

| Libérale (BNC) | BNC | Deux SIRET distincts, pas de cumul de CA |

| Commerciale / artisanale (BIC) | BIC | Cumul obligatoire des CA (même catégorie BIC) |

Risque : sortie du micro-BIC pour les deux activités

Si votre micro-entreprise est en BIC (commerce, artisanat), les revenus LMNP + AE sont additionnés pour vérifier les seuils micro-BIC. Si le total dépasse 77 700 € (ou 188 700 € en vente de biens), vous sortez du micro pour les deux activités. En revanche, si votre AE est en BNC (profession libérale), les CA ne sont pas cumulés.

Exemple concret — cumul BIC qui fait sauter le micro

Auto-entrepreneur artisan

50 000 €

CA annuel (BIC)

Loyers LMNP

30 000 €

Recettes meublées (BIC)

Total BIC cumulé

80 000 €

> 77 700 € = sortie micro

Conséquence : passage au régime réel obligatoire pour les deux activités. Vous devrez tenir une comptabilité complète pour votre micro-entreprise ET pour votre LMNP. Si vous êtes proche du seuil, anticipez en passant le LMNP au réel volontairement (ce qui est souvent plus avantageux de toute façon).

LMNP en couple, en indivision, en multi-biens ?

LMNP.AI gère tous les cas particuliers. Liasse 2031 automatisée, amortissements, télétransmission. À partir de 179 €/an.

11. LMNP et expatriation — le piège du basculement LMP

Les non-résidents fiscaux français peuvent être LMNP, mais avec des règles d'imposition spécifiques et un piège majeur peu connu. Pour le détail complet, consultez notre guide LMNP non-résident.

Taux minimum applicable

- 20 % sur les revenus nets jusqu'à 29 579 € (revenus 2025)

- 30 % au-delà

- Option pour le "taux moyen" si plus favorable (basé sur les revenus mondiaux)

Selon votre pays de résidence

- 7,5 % si affilié à un régime UE/EEE/Suisse/UK (cases 8SH/8SI)

- 17,2 % pour tous les autres pays (le LMNP n'est pas concerné par la hausse CSG de 2026 qui ne touche que les revenus mobiliers)

Le piège : basculement LMP automatique pour les expatriés

Un expatrié sans revenus professionnels français bascule automatiquement en LMP dès que ses loyers meublés dépassent 23 000 €. En effet, la condition "recettes locatives inférieures aux revenus d'activité du foyer" est impossible à remplir sans salaire français. Conséquences : affiliation URSSAF obligatoire, cotisations sociales d'environ 30 % sur le bénéfice (minimum ~1 255 €/an), changement complet de régime fiscal. Anticipez avant de vous expatrier.

Exemple concret — expatrié en LMP malgré lui

Situation : cadre expatrié à Dubaï, 0 € de revenus professionnels français, 2 appartements meublés à Lyon générant 25 000 €/an de loyers, bénéfice net au réel : 8 000 €.

Statut : LMP automatique (25 000 € > 23 000 € ET 25 000 € > 0 € de revenus d'activité).

Impact financier :

- Cotisations SSI sur 8 000 € de bénéfice : ~2 400 €/an (30 %)

- Cotisation minimale SSI même si déficit : ~1 255 €/an

- IR au taux minimum 20 % sur 8 000 € : 1 600 €

- PS (17,2 %) : remplacés par les cotisations SSI (pas de cumul en LMP)

Comparaison : s'il était resté résident fiscal français avec un salaire de 60 000 €, il serait resté LMNP (25 000 € < 60 000 €) et n'aurait payé que les prélèvements sociaux de 17,2 % sur le bénéfice, soit ~1 376 € — sans cotisations SSI.

Vos interlocuteurs fiscaux quand vous êtes non-résident

Non-résident, vous avez trois interlocuteurs distincts, tous trois installés à Noisy-le-Grand :

- SIP des non-résidents (parfois appelé SIPNR) — pour l'impôt sur le revenu et les prélèvements sociaux : 10 rue du Centre, 93465 Noisy-le-Grand Cedex, 01 72 95 20 42, sip.nonresidents@dgfip.finances.gouv.fr. C'est à lui que vous adressez vos déclarations 2042 et 2042-NR.

- SIE des entreprises étrangères (SIEE) — pour la liasse BIC 2031 de votre activité LMNP : même adresse à Noisy-le-Grand. C'est le service fiscal compétent par principe pour le dossier professionnel d'un non-résident exerçant en France.

- SIE du lieu du bien — uniquement pour la CFE (Cotisation foncière des entreprises) et la déclaration initiale 1447-C-SD, qui restent rattachées à la commune du local loué.

Cette répartition est issue de la doctrine DGFiP (BOI-IR-CHAMP-10 et BOI-BIC-CHAMP-20-10-10). En pratique, des SIE locaux acceptent parfois de gérer le dossier BIC d'un non-résident, mais le rattachement de principe reste le SIEE de Noisy-le-Grand.

12. Inscription tardive — régularisation possible jusqu'à 3 ans

Vous avez commencé à louer en meublé sans vous immatriculer ? La régularisation spontanée est possible et recommandée.

Régularisation rétroactive jusqu'à 3 ans

En 2026, vous pouvez encore déclarer une activité commencée en 2023. L'administration accepte généralement ces régularisations spontanées sans pénalité majeure. Un courrier explicatif au SIE suffit souvent à éviter la pénalité de 150 € par document manquant.

Avantage majeur : récupérer charges et amortissements

En régularisant, vous pouvez récupérer les charges et amortissements des années passées : frais de notaire, travaux, mobilier, intérêts d'emprunt. Cela crée un déficit BIC reportable qui effacera vos futurs revenus locatifs imposables.

| Situation | Pénalité |

|---|---|

| Régularisation spontanée, de bonne foi, avant toute mise en demeure ou contrôle | Intérêts de retard réduits de 50 % (0,10 %/mois) — pas de majoration de 10 % (art. 1727 V CGI, loi ESSOC) |

| Dépôt dans les 30 jours après mise en demeure | Majoration de 20 % |

| Non-dépôt après 30 jours | Majoration de 40 % |

| Amende par document manquant | 150 € par formulaire |

Conclusion : régularisez le plus tôt possible. Une régularisation spontanée est presque toujours acceptée sans pénalité majeure, et vous récupérez vos avantages fiscaux rétroactivement.

Votre meilleur allié : le « droit à l'erreur » (loi ESSOC du 10 août 2018)

La loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance (ESSOC) a consacré le droit à l'erreur du contribuable de bonne foi. Sur le plan fiscal, ce droit s'appuie sur deux articles clés : l'article 1727 V du CGI (réduction des intérêts de retard en cas de régularisation spontanée) et l'article L.62 du LPF (régularisation en cours de contrôle).

Ce que cela change concrètement : si vous déclarez votre activité spontanément, avant toute mise en demeure ou procédure de contrôle, la majoration de 10 % prévue à l'art. 1728 CGI n'est pas due. Il ne vous reste que les intérêts de retard, réduits de moitié (0,10 %/mois au lieu de 0,20 %, art. 1727 V CGI). Les pénalités plus lourdes (40 %, 80 %) sont écartées dès lors que la bonne foi est caractérisée. C'est pourquoi une régularisation spontanée, même tardive, reste presque toujours la meilleure décision.

13. Comment passer du micro-BIC au régime réel LMNP ?

Vous êtes en micro-BIC et vous souhaitez passer au réel pour bénéficier des amortissements ? Voici la procédure exacte et les délais à respecter.

Envoyer un courrier ou message au SIE avant la date limite de déclaration

Via la messagerie sécurisée de votre espace pro impots.gouv.fr ou par courrier recommandé au SIE dont dépend votre bien. Indiquez votre SIRET et votre souhait d'opter pour le régime réel simplifié. Depuis la loi de finances 2022 (art. 7), la date limite n'est plus le 1er février mais la date limite de dépôt de la déclaration 2042 (mai/juin selon le département). L'option s'applique rétroactivement aux revenus de l'année en cours.

Option valable 1 an, renouvelée tacitement

Depuis la loi de finances 2022, l'option est valable 1 an et se renouvelle tacitement. Pour en sortir (retourner au micro-BIC), il faut le signaler au SIE avant la date limite de dépôt de la déclaration 2042 de l'année concernée.

Première année : option directement sur l'INPI

Si vous êtes en première année d'activité, vous pouvez opter pour le réel directement lors de l'immatriculation sur le guichet unique, sans courrier supplémentaire. Voir nos guides régime réel LMNP et passer au régime réel.

Date limite : celle de votre déclaration 2042

Depuis la LFI 2022, la date limite pour opter n'est plus le 1er février mais la date limite de dépôt de la déclaration 2042 (mai/juin selon votre département). Passé ce délai, il est impossible de basculer au réel pour l'année en cours. En pratique, n'attendez pas le dernier moment : envoyez votre courrier ou message dès janvier pour sécuriser votre choix.

14. Premier exercice comptable — même à zéro, déposez la liasse

Le premier exercice comptable est souvent source de confusion. Voici les règles essentielles.

Durée : flexible, maximum 24 mois

Le premier exercice peut durer moins ou plus de 12 mois, sans dépasser 24 mois. La majorité des LMNP clôturent au 31 décembre (calage sur l'année civile). Un exercice à cheval est possible mais complexifie les déclarations. Pour en savoir plus, consultez notre guide comptabilité LMNP.

Liasse à zéro : obligatoire et stratégique

Même sans aucun loyer perçu, vous devez déposer la liasse 2031 si vous êtes au régime réel. C'est même stratégique : vous enregistrez vos charges et amortissements (frais de notaire, travaux, mobilier) dès le premier exercice, créant un déficit BIC reportable sur 10 ans et des amortissements différés reportables sans limite de durée qui effaceront vos futurs revenus locatifs. Consultez notre guide déclaration LMNP.

Créez votre activité et commencez à déclarer

LMNP.AI vous accompagne dès la création de votre activité LMNP : P0i, liasse fiscale, amortissements. À partir de 179 EUR/an, essai gratuit.

15. Quelle structure juridique pour le LMNP ?

Le choix de la structure juridique a des conséquences majeures sur votre fiscalité, votre comptabilité et votre stratégie de transmission.

| Structure | Avantage principal | Inconvénient principal |

|---|---|---|

| Nom propre | Simplicité, micro-BIC possible | Responsabilité illimitée |

| Indivision | Investir à plusieurs | Réel obligatoire, gestion lourde |

| SARL de famille | IR sans limite de durée, responsabilité limitée | Famille uniquement, frais de création, Dutreil exclu depuis LF 2024 |

| SCI à l'IR | Transmission facilitée | Meublé > 10 % des recettes (moyenne 4 ans) = bascule IS (tolérance BOI-IS-CHAMP-10-30) |

| SCI à l'IS | Amortissements + IS 15 %/25 % | Plus-value des professionnels à la revente |

Pour la majorité des investisseurs, le nom propre est la structure la plus simple et la plus efficace. Pour un comparatif détaillé, consultez notre guide LMNP ou SCI.

SCI à l'IR qui loue meublé — le piège du basculement à l'IS

Une SCI à l'IR peut louer meublé à titre accessoire sans basculer à l'IS, mais à condition de rester sous le seuil de tolérance admis par la doctrine : les recettes tirées de la location meublée doivent représenter moins de 10 % des recettes totales TTC de la SCI (BOI-IS-CHAMP-10-30 § 320 et suivants). Au-delà, la SCI est soumise de plein droit à l'IS (art. 206-2 CGI) de manière irrévocable.

Conséquences majeures : amortissement du bien mais impossibilité de sortir de l'IS, plus-value des professionnels à la revente (pas d'abattement pour durée de détention), distribution des bénéfices taxée en dividendes. Règle de prudence : si vous envisagez de louer meublé, créez une SARL de famille plutôt qu'une SCI.

Le cas de la SARL de famille (art. 239 bis AA CGI)

L'article 239 bis AA du CGI autorise les SARL composées exclusivement de parents en ligne directe (ascendants, descendants), de conjoints ou partenaires de PACS, et de frères et sœurs, à opter pour l'impôt sur le revenu, sans limitation de durée. Combinée à une activité de location meublée, elle permet de conserver la fiscalité BIC LMNP tout en bénéficiant de la personnalité juridique et de la responsabilité limitée aux apports.

Attention sur le pacte Dutreil : depuis la loi de finances pour 2024 (article 23, loi n° 2023-1322 du 29 décembre 2023), la location meublée est explicitement exclue du pacte Dutreil (art. 787 B CGI), qu'elle soit exercée en LMNP, en LMP ou via une SARL de famille à l'IR ayant pour objet exclusif la location meublée. Cette exclusion légale neutralise la jurisprudence favorable de 2023 (Cass. com. 1er juin 2023, n° 22-15.152). Seule une activité de para-hôtellerie qualifiée (3 services sur 4 au sens de l'art. 261 D, 4° CGI) peut, sous conditions strictes, ouvrir droit au dispositif.

Point d'attention : la SARL de famille n'est PAS immatriculée comme un LMNP individuel via le parcours « entrepreneur individuel ». C'est la société qui est immatriculée au RCS, avec option IR formalisée auprès du SIE par courrier. Les associés déclarent ensuite leur quote-part de résultat sur leur 2042. Voir notre guide dédié SARL de famille LMNP.

16. TVA et para-hôtellerie — quand êtes-vous assujetti ?

La location meublée est en principe exonérée de TVA (art. 261 D du CGI). Mais si vous proposez des prestations para-hôtelières, vous devenez assujetti. Pour le détail complet, consultez notre guide TVA LMNP.

Assujettissement TVA si 3 des 4 services suivants

Mise à jour 2025 : la boîte à clés ne suffit plus

Depuis la mise à jour du BOFiP de mars 2025, la simple boîte à clés est insuffisante pour valider le critère d'accueil. L'administration exige la possibilité d'un accueil physique ou d'une assistance humaine ponctuelle. Le nettoyage uniquement entre locataires (pas pendant le séjour) et la fourniture de linge une seule fois (sans renouvellement) ne déclenchent pas non plus l'assujettissement.

Taux applicable : 10 % (taux intermédiaire). Seuil franchise en base TVA 2026 : le seuil pour les prestations de services (dont la para-hôtellerie) est de 37 500 € de CA annuel. Au-delà, vous devez facturer et reverser la TVA.

17. DPE — le pré-requis oublié pour louer en meublé

Avant de créer votre activité LMNP, vérifiez que votre logement respecte les exigences de performance énergétique. Depuis 2025, un DPE insuffisant interdit purement et simplement la mise en location. Pour le détail complet, consultez notre guide DPE et location meublée.

| Date | Interdiction | Impact |

|---|---|---|

| Depuis le 1er janvier 2025 | DPE G interdit | Impossible de signer un nouveau bail (location longue durée) |

| 1er janvier 2028 | DPE F interdit | Tous les nouveaux baux concernés |

| 1er janvier 2034 | DPE E interdit | Uniquement les logements notés A à D seront louables |

Location saisonnière (loi Le Meur) : DPE A à E obligatoire

Pour les meublés de tourisme (Airbnb, Booking...), la loi Le Meur du 19 novembre 2024 impose un DPE entre A et E. Les logements classés F ou G ne peuvent plus être loués en courte durée. Cette exigence s'ajoute à l'enregistrement obligatoire en mairie et à la limite des 120 jours/an pour la location d'une résidence principale (ramenée de 120 à une possibilité de 90 jours sur décision communale par la loi Le Meur).

Location saisonnière — déclaration obligatoire en mairie

Si vous louez en meublé de tourisme (Airbnb, Booking, Abritel), l'article L.324-1-1 du Code du tourisme, renforcé par la loi Le Meur du 19 novembre 2024, impose une déclaration en mairie avant toute mise en location. Cette obligation est distincte et cumulative avec l'immatriculation INPI.

1. Déclaration en mairie : remplissez le formulaire Cerfa n° 14004*04 et déposez-le auprès de votre mairie. Vous obtiendrez un numéro d'enregistrement à 13 chiffres.

2. Affichage obligatoire et sanctions : ce numéro doit figurer sur toutes vos annonces en ligne (Airbnb, Booking, Le Bon Coin). La loi Le Meur a renforcé le régime de sanctions (art. L.324-1-1 du Code du tourisme modifié) : jusqu'à 10 000 € d'amende administrative pour défaut de déclaration, jusqu'à 20 000 € pour fausse déclaration ou faux numéro d'enregistrement, jusqu'à 5 000 € par annonce pour défaut d'affichage du numéro, et jusqu'à 50 000 € par annonce non conforme pour la plateforme qui la diffuse sans vérification.

3. Résidence principale : la location de votre résidence principale en meublé de tourisme est limitée à 120 jours par an (chaque commune peut abaisser ce plafond à 90 jours par délibération depuis la loi Le Meur). En cas de dépassement, l'amende administrative peut atteindre 15 000 €. Cette limite ne s'applique pas aux résidences secondaires.

4. Autorisation de changement d'usage : dans les communes concernées (Paris, Lyon, Bordeaux, Nice et, depuis la loi Le Meur, toute commune qui le décide par délibération), louer une résidence secondaire en courte durée nécessite une autorisation de changement d'usage, parfois assortie d'une obligation de compensation. Le montant maximum de l'amende civile a été doublé par la loi Le Meur, passant de 50 000 € à 100 000 € par logement (art. L.651-2 CCH modifié). Renseignez-vous auprès de votre mairie.

Pour le détail complet, consultez notre guide enregistrement Airbnb en mairie.

18. Les charges déductibles que tout le monde oublie

En régime réel, de nombreux LMNP passent à côté de charges déductibles méconnues, représentant facilement 500 à 1 500 € d'économie par an. Pour la liste complète, consultez notre guide charges déductibles LMNP.

Frais de déplacement

Visites du bien, rendez-vous artisans, états des lieux — au barème kilométrique

Quote-part télécoms

Téléphone, internet utilisés pour la gestion locative (quote-part raisonnable de 10-30 %, à justifier)

Logiciels et abonnements

Comptabilité (LMNP.AI à partir de 179 €/an), gestion locative, annonces en ligne — 100 % déductible

Assurance PNO

Obligatoire en copropriété (loi Alur 2014). 100-200 €/an, 100 % déductible

GLI + protection juridique

Garantie Loyers Impayés et protection juridique : 100 % déductibles

Petits équipements < 600 €

Ampoules, linge, consommables, petit électroménager — déductibles immédiatement

19. Plus-value LMNP — la réintégration des amortissements (LFI 2025)

La loi de finances 2025 (article 84) a instauré un changement majeur : les amortissements déduits pendant la détention sont désormais réintégrés dans le calcul de la plus-value à la revente. Pour le détail complet, consultez notre guide plus-value LMNP ou estimez votre impact avec notre simulateur plus-value LMNP.

| Avant LFI 2025 | Depuis le 15/02/2025 | |

|---|---|---|

| Prix d'achat | 250 000 € | 250 000 € |

| Amortissements déduits | non pris en compte | — 45 000 € |

| Prix d'acquisition retenu | 250 000 € | 205 000 € |

| Prix de vente | 430 000 € | 430 000 € |

| Plus-value imposable | 180 000 € | 225 000 € (+25 %) |

Exceptions : résidences services exemptées

Les résidences étudiantes agréées, résidences seniors, EHPAD et établissements pour personnes handicapées sont exclus de cette réforme. Les abattements pour durée de détention continuent de s'appliquer normalement : pour l'IR, 6 % par an de la 6e à la 21e année puis 4 % la 22e année (exonération totale après 22 ans) ; pour les PS, 1,65 % par an de la 6e à la 21e année, 1,6 % la 22e année, puis 9 % par an de la 23e à la 30e année (exonération totale après 30 ans). Voir notre guide LMNP résidences services.

20. Prélèvements sociaux — 17,2 % en 2026 (la LMNP n'est pas concernée par la hausse CSG)

Les revenus LMNP sont soumis aux prélèvements sociaux en plus de l'impôt sur le revenu. Un point essentiel à connaître en 2026 : la hausse de CSG de +1,4 point votée en LFSS 2026 ne concerne pas la location meublée.

17,2 %

CSG 9,2 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %. Taux inchangé pour 2026.

18,6 %

Hausse CSG +1,4 point votée en LFSS 2026. Ne concerne pas la LMNP, ni les revenus fonciers, ni les plus-values immobilières.

Ce qui est resté à 17,2 % en 2026

- Les revenus LMNP (loyers meublés imposés en BIC, micro ou réel)

- Les revenus fonciers (location nue)

- Les plus-values immobilières à la revente

- Les produits d'assurance-vie de contrats anciens

La LFSS 2026 art. 12 (LOI n° 2025-1403 du 30/12/2025) porte la CSG de 9,2 % à 10,6 % sur l'ensemble des revenus du patrimoine au sens de l'article L.136-6 du CSS, dont les BIC non professionnels (LMNP). Les revenus LMNP passent donc à 18,6 % de prélèvements sociaux à compter du 1er janvier 2026. La fraction de CSG déductible reste toutefois à 6,8 points (inchangée). Les revenus fonciers (location nue) et plus-values immobilières des particuliers restent à 17,2 %.

Impact concret : sur un résultat LMNP imposable de 5 000 €, les prélèvements sociaux sont de 860 € (5 000 × 17,2 %) sur les revenus 2025, puis 930 € (5 000 × 18,6 %) à compter des revenus 2026 (LFSS 2026 art. 12). En régime réel, si votre résultat est nul grâce aux amortissements, vous ne payez aucun prélèvement social. Pour les LMP affiliés à l'URSSAF, les cotisations sociales (~30 %) remplacent les prélèvements sociaux. Détails dans notre guide cotisations sociales LMP.

Méfiez-vous des guides non mis à jour

De nombreux articles publiés entre octobre 2025 et janvier 2026 annoncent « 18,6 % de prélèvements sociaux en LMNP ». C'est une confusion : la hausse CSG votée dans la LFSS 2026 (adoptée le 16 décembre 2025) ne s'applique qu'aux revenus du capital mobilier. Les arbitrages du Gouvernement et du Parlement ont explicitement exclu les revenus fonciers et la location meublée.

21. Succession et donation — ce que personne ne vous dit

La transmission du patrimoine LMNP est un sujet rarement traité dans les guides d'immatriculation. Pourtant, les conséquences fiscales sont considérables. Pour le détail complet, consultez notre guide succession et donation LMNP.

Le décès purge la plus-value latente

Au décès du loueur, le bien est réévalué à sa valeur vénale. Les héritiers repartent sur une base "neuve" pour le calcul d'une future plus-value. C'est un avantage fiscal majeur du patrimoine immobilier.

Bombe fiscale : l'assurance emprunteur au décès

Si le crédit est soldé par l'assurance décès, le capital remboursé constitue un résultat exceptionnel imposable en régime réel : barème IR + prélèvements sociaux. Exemple : capital restant dû de 150 000 €, TMI héritier 30 % + PS 17,2 % = ~70 800 € d'impôt. Anticipez cette situation avec votre expert-comptable (provisionner, étaler le résultat exceptionnel).

Le LMNP est exclu du régime Dutreil

Pas d'abattement de 75 % sur la transmission en LMNP. La SARL de famille avec option IR, en revanche, peut bénéficier du Pacte Dutreil sous certaines conditions.

Donation en démembrement : stratégie optimale

Donner la nue-propriété de son vivant en conservant l'usufruit permet de bénéficier de l'abattement de 100 000 € par parent et par enfant (renouvelable tous les 15 ans) et d'une décote liée au barème de l'article 669 du CGI.

Votre comptabilité LMNP, simplifiée.

Liasse 2031, amortissements, télétransmission aux impôts. À partir de 179 €/an.

22. Risques et sanctions en cas de retard ou d'omission

Le retard ou l'absence d'immatriculation n'est pas une simple irrégularité formelle. Il expose à des conséquences fiscales sévères (art. 1728 CGI, art. L169 LPF).

Pénalités pour défaut ou retard de déclaration (art. 1728 CGI)

| Situation | Majoration | Base légale |

|---|---|---|

| Dépôt tardif spontané ou dans les 30 jours après mise en demeure | + 10 % sur les impôts dus | Art. 1728, 1-a CGI |

| Non-dépôt dans les 30 jours après mise en demeure | + 40 % sur les impôts dus | Art. 1728, 1-b CGI |

| Activité occulte (jamais déclarée à l'administration) | + 80 % + délai de reprise 10 ans | Art. 1728, 1-c CGI + art. L169 LPF |

Pénalités pour inexactitudes dans les déclarations déposées (art. 1729 CGI)

| Situation | Majoration | Base légale |

|---|---|---|

| Manquement délibéré (mauvaise foi) | + 40 % | Art. 1729, a CGI |

| Manoeuvres frauduleuses | + 80 % | Art. 1729, b CGI |

| Absence de FEC (régime réel) | Amende de 5 000 € | Art. 1729 D CGI |

En résumé : à quoi vous expose un retard ?

Un simple retard de bonne foi : 10 % de majoration (art. 1728). Si vous ne réagissez pas après une mise en demeure : 40 %. Si l'administration découvre que vous n'avez jamais déclaré votre activité LMNP (activité occulte) : 80 % de majoration + possibilité de remonter 10 ans en arrière au lieu de 3. Les manoeuvres frauduleuses (falsification de documents) relèvent de l'art. 1729 et entrainent également une majoration de 80 %.

Activité occulte : le délai de reprise à 10 ans

Si l'administration fiscale considère que vous avez exercé une activité de location meublée sans vous immatriculer intentionnellement, elle peut qualifier cette activité d'"occulte" au sens de l'article L169 alinéas 2 et 3 du Livre des Procédures Fiscales. Le délai de reprise normal est de 3 ans ; en cas d'activité occulte, il passe à 10 ans. L'administration peut alors redresser 10 années d'impôts non déclarés, avec intérêts et pénalités. Pour en savoir plus, consultez notre guide contrôle fiscal LMNP.

Ce que disent les juges — trois décisions à connaître

Trois décisions des plus hautes juridictions françaises structurent aujourd'hui le régime de la location meublée et le cadre de votre immatriculation. Les connaître vous évite de vous appuyer sur des idées reçues.

Décision n° 2017-689 QPC du 8 février 2018

Le Conseil constitutionnel a abrogé la condition d'inscription au RCS pour accéder au statut de loueur en meublé professionnel (ancien art. 155, IV-1°, 1° CGI). Motif : la location meublée est une activité civile par nature ; exiger une inscription au registre des commerçants créait une rupture d'égalité devant les charges publiques. Conséquence pratique : aujourd'hui, aucun LMP n'a besoin de s'inscrire au RCS ; l'immatriculation au Registre national des entreprises (RNE) via l'INPI suffit. Lire la décision.

Arrêt du 25 janvier 2024, n° 22-21.455

La troisième chambre civile de la Cour de cassation confirme que la location meublée de courte durée n'est pas commerciale par nature en l'absence de services para-hôteliers significatifs. Elle reste donc une activité de nature civile pour le droit privé, malgré sa qualification fiscale en BIC (art. 35 I-5° bis CGI). Conséquences pratiques : régime des baux civils, absence d'inscription au RCS obligatoire, règles de procédure collective différentes, et qualification juridique des actes passés dans le cadre de l'activité. Lire l'arrêt.

Avis du 5 juillet 2023, n° 471877

Le Conseil d'État a jugé que le régime français de TVA applicable à la location meublée d'habitation, tel que rédigé à l'époque, n'était pas pleinement conforme à la directive TVA européenne. Cette décision est à l'origine de la réécriture de l'article 261 D, 4° du CGI par la loi de finances pour 2024 (loi n° 2023-1322 du 29 décembre 2023, art. 84), qui a clarifié les critères de para-hôtellerie déclenchant l'assujettissement à la TVA. C'est donc cette jurisprudence qui a figé la règle des 3 services sur 4 (petit-déjeuner, linge, nettoyage régulier, accueil) que vous retrouvez dans notre section 16.

23. Calendrier des obligations post-création

Date d'achat = date de début d'activité

Démarrez le compte à rebours des 15 jours pour l'immatriculation INPI

Immatriculation sur le guichet unique INPI

Délai légal — art. L123-1 Code de commerce. Gratuit et en ligne sur procedures.inpi.fr

Réception du SIREN (INSEE)

Attribution quasi instantanée. Créer votre espace professionnel sur impots.gouv.fr avec ce SIREN

Courriers du SIE (751-SD et 1447-C-SD)

Renvoyer le 751-SD sous 15 jours. Remplir le 1447-C-SD avant le 31 déc.

Dépôt du formulaire 1447-C-SD

Formulaire de déclaration initiale de CFE — à déposer au SIE du lieu du bien avant cette date

Déclaration fiscale (2031 ou 2042-C PRO)

Régime réel : liasse 2031 + 2033 A à G avant le 2e jour ouvré suivant le 1er mai. Micro-BIC : 2042-C PRO avec le revenu global. Voir notre calendrier fiscal 2026. LMNP.AI génère et télétransmet votre liasse automatiquement — essai gratuit.

Avis de CFE (novembre)

Payable en ligne sur impots.gouv.fr. Exonération totale N, réduction 50 % N+1. Possible mensualisation.

24. Les 7 pièges les plus coûteux à la création

Déclarer la date de première location et non la date d'achat

Coût estimé : 10 000 à 20 000 € de charges perdues sur un bien à 200 000 €. Les frais de notaire (7-8 %), les meubles et les travaux achetés avant la première location ne sont plus déductibles si l'activité n'a pas débuté à la date d'achat.

Frais de notaire : passer en charges au lieu d'amortir (ou l'inverse)

Le choix entre amortir les frais de notaire (sur 5 à 10 ans) ou les passer en charges immédiatement est irrévocable à la première clôture. Si vous les amortissez, vous lissez l'avantage sur plusieurs années. Si vous les passez en charges, vous créez un déficit plus fort la première année. Ce choix doit être fait avant de rédiger vos premières écritures comptables — impossible de revenir en arrière.

Rater le formulaire 1447-C-SD pour la CFE

Le formulaire de déclaration initiale de CFE doit être déposé avant le 31 décembre de l'année de création. Si vous le manquez, l'administration établit la CFE sur une base forfaitaire sans tenir compte de la surface réelle du bien. Résultat : une CFE potentiellement surévaluée avec un redressement difficile a posteriori.

Indivision et micro-BIC — impossible, mais méconnu

Un couple qui achète en indivision et veut faire du LMNP pense souvent pouvoir rester en micro-BIC. Erreur : l'indivision est soumise obligatoirement au réel. Ce régime impose une comptabilité complète et une liasse 2031. Anticiper cette contrainte avant l'achat permet de choisir une structure mieux adaptée. Attention : la SCI à l'IR est incompatible avec le LMNP (bascule à l'IS si le meublé dépasse 10 % des recettes), tandis que la SARL de famille est parfaitement compatible.

Imputer un déficit foncier avant de passer en meublé

Si vous avez une location nue avec des travaux importants, vous pouvez être tenté d'imputer le déficit foncier sur votre revenu global (jusqu'à 10 700 €/an). Mais si vous passez en meublé dans les 3 années suivantes, l'administration remet en cause cette imputation (art. 156 I-3° CGI) et réclame l'impôt avec intérêts. Si vous avez un projet de meublé, ne jamais imputer de déficit foncier global — reportez-le uniquement sur les revenus fonciers.

Plus-value 2025 — les amortissements sont réintégrés

La loi de finances 2025 (article 84) a instauré la réintégration des amortissements dans le calcul de la plus-value LMNP. Les amortissements déduits pendant la période de détention viennent réduire le prix d'acquisition, augmentant mécaniquement la plus-value imposable à la revente. Ce changement concerne les LMNP classiques ; les résidences services (EHPAD, résidences étudiantes agréées, résidences seniors) en sont exemptées. Prenez en compte cet impact dans votre calcul de rentabilité à long terme.

Basculement involontaire en LMP à la retraite

À la retraite, vos revenus d'activité (salaires) disparaissent. Si vos loyers meublés dépassent vos pensions de retraite ET 23 000 €/an, vous basculez automatiquement en LMP avec affiliation SSI obligatoire et cotisations sociales d'environ 30 % sur le bénéfice (minimum ~1 255 €/an). Ce piège peut représenter plusieurs milliers d'euros de surcoût par an. Anticipez ce scénario 5 ans avant votre retraite et ajustez votre stratégie patrimoniale (vente d'un bien, cession de parts, réduction des loyers).

25. Synthèse décisionnelle

Voici les décisions clés à prendre dans l'ordre, avec leur impact :

| Décision | Recommandation par défaut | Condition pour changer |

|---|---|---|

| Date de début d'activité | Date d'achat (acte notarié) | Recommandé au régime réel (déduction frais notaire dès J1). Au micro-BIC, la date de mise en location suffit |

| Régime fiscal | Réel simplifié | Micro-BIC si investissement cash, pas de travaux, faible valeur du bien |

| Frais de notaire | Passer en charges l'année N (si déficit OK) | Amortir si préférez lisser l'avantage — décision irrévocable |

| CGA (Centre de Gestion Agréé) | Non obligatoire depuis 2023 (LF 2021, art. 34) | Majoration supprimée — reste déductible en charge BIC si adhésion volontaire |

| Structure juridique | Nom propre (personne physique) | Indivision forcée si achat à deux — SARL de famille si transmission patrimoniale planifiée |

Récapitulatif — les 5 actions de la première semaine

Plateforme n°1 de comptabilité LMNP

Votre activité est créée. Passez à la comptabilité.

LMNP.AI génère automatiquement votre liasse fiscale 2031, calcule vos amortissements par composants et télétransmet aux impôts. Tout est pris en charge, de la première écriture à la dernière déclaration.